目录

3.3 多参数回归(Multivariate Linear Regression)

(2)梯度下降法(Gradient Descent)【数值解】

3.4.1 最小二乘法(Least Squares Method)

一、写在前面的话

1.1 前言导览

“线性回归是理解所有监督学习算法的钥匙”,在机器学习中,线性回归是相对来说最方便初学者入门的回归算法类型,因此我们从这里开始进行学习。结合上之前讲的KNN分类算法,通过学习两个分别代表着分类与回归的基础算法,我们可以更全面更深入地理解机器学习中的模型训练阶段。接下来文章将从基础性概念开始讲解,而后主要分析有关线性回归的概念和知识。

1.2 分类与回归

模型训练阶段(Model Training Phase)是指通过已有数据让模型学习如何进行预测或分类的过程,“分类(Classification)”与“回归(Regression)”是其中的两种基本任务类型,依据我们想预测的“目标变量(也叫输出变量)”的类型而区分。

- 分类的任务是:预测一个离散的类别标签,输出是有限个类别中的一个

回归任务的目标是:预测一个连续的数值型结果,输出是一个数值结果

回归一词最早来源于统计学,表示“变量间的关系”。在机器学习中,我们学习一个函数 f(x) 近似表示输入 x 与输出 y 之间的关系,使得输出尽可能接近真实值。

回归分析:建立连续型变量之间的数学关系,预测一个或多个自变量如何影响因变量。

1.3 数据的类型

分类的目标变量是标称型数据,回归是对连续型数据做出预测。

1.3.1 标称型数据(Nominal Data)

概念:用于分类或标记不同的类别或组别,数据点之间并没有数值意义上的距离或顺序。例如,颜色(红、蓝、绿)、性别(男、女)或产品类别(A、B、C)。

特点:

- 无序性:标称数据的各个类别之间没有固有的顺序关系。例如,“性别”可以分为“男”和“女”,但“男”和“女”之间不存在大小、高低等顺序关系。

- 非数值性:标称数据不能进行数学运算,因为它们没有数值含义。你不能对“颜色”或“品牌”这样的标称数据进行加减乘除。

- 多样性:标称数据可以有很多不同的类别,具体取决于研究的主题或数据收集的目的。

1.3.2 连续型数据(Continuous Data)

概念:表示在某个范围内可以取任意数值的测量,这些数据点之间有明确的数值关系和距离。例如,温度、高度、重量等。

特点:

- 可测量性:连续型数据通常来源于物理测量,如长度、重量、温度、时间等,这些量是可以精确测量的。

- 无限可分性:连续型数据的取值范围理论上是无限可分的,可以无限精确地细分。例如,你可以测量一个物体的长度为2.5米,也可以更精确地测量为2.53米,甚至2.5376米,等等。

- 数值运算:连续型数据可以进行数学运算,如加、减、乘、除以及求平均值、中位数、标准差等统计量。

二、基础知识铺垫

2.1 回归的概念

回归方程是用于表达输入变量(自变量)与输出变量(因变量)之间的关系的一种数学模型,比方说 y = ax + b ,其中 a , b 是方程的系数,求这些回归系数的过程就是回归。一旦有了这些回归系数,再给定输入,做出预测就非常容易了,所以我们的模型训练的目的可以看作是求解这些回归系数的过程。

2.2 矩阵与矩阵运算

矩阵是描述和操作线性空间的基本工具,是线性代数中最重要的结构之一。

2.2.1 矩阵概念

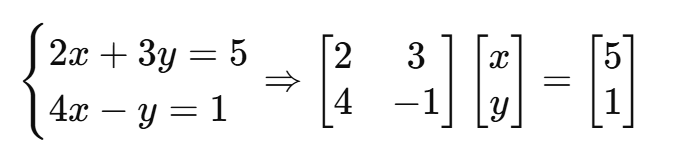

(1)矩阵可用于表达线性方程:

(2)在机器学习中,矩阵的每行表示一个样本,每列表示一个特征。

(3)在图像处理中,图片的每个像素就是矩阵的一个元素。

(4)特殊矩阵有:零矩阵、对角矩阵、单位矩阵、对称矩阵、稀疏矩阵、转置矩阵等。

2.2.2 矩阵基本介绍

(1)矩阵加法

前提条件:两个矩阵维度相同。

方法:对应位置元素相加或相减。

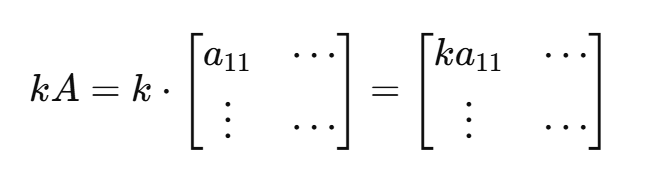

(2)矩阵数乘

即数与矩阵的乘法,每个元素对应乘上一个标量即可:

(3)矩阵乘法

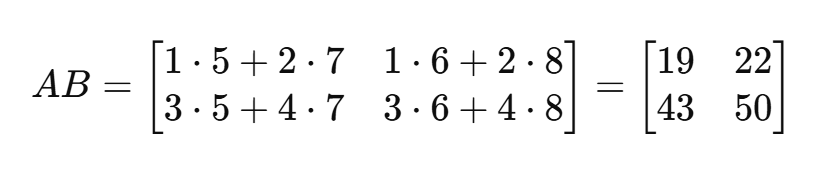

条件:矩阵 A 的列数 = 矩阵 B 的行数。

方法:第 i 行点乘第 j 列,得到新矩阵的第 ( i , j ) 元素。

设 A 为 m×n 矩阵,B 为 n×p 矩阵,那么乘积 C = A B 是一个 m×p 矩阵。

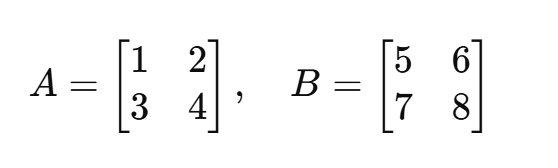

例子1:

例子2:

(4)转置(Transpose)

将原矩阵的行 “变成” 列,列 “变成” 行:

(5)单位矩阵

单位矩阵:主对角线元素均为 1,其余元素均为 0

- 单位矩阵是对称矩阵,其转置等于自身

示例:

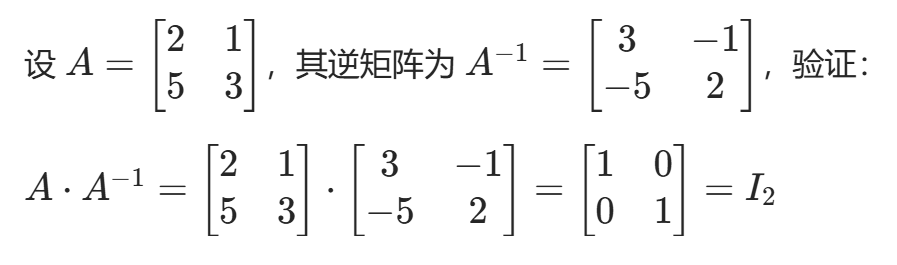

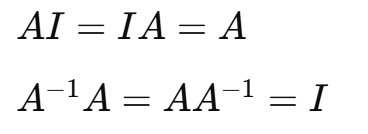

(6)逆矩阵

定义:

示例:

2.3.3 矩阵运算性质

(1)基本运算性质

| 性质名称 | 表达式 | 说明 |

|---|---|---|

| 加法交换律 | A+B = B+A | 矩阵加法可交换 |

| 加法结合律 | (A+B) + C = A + (B+C) | |

| 乘法结合律 | A(BC) = (AB)C | 注意乘法不交换,但结合 |

| 乘法分配律 | A(B+C) = AB + AC | |

| 标量分配律 | α(A+B) = αA + αB |

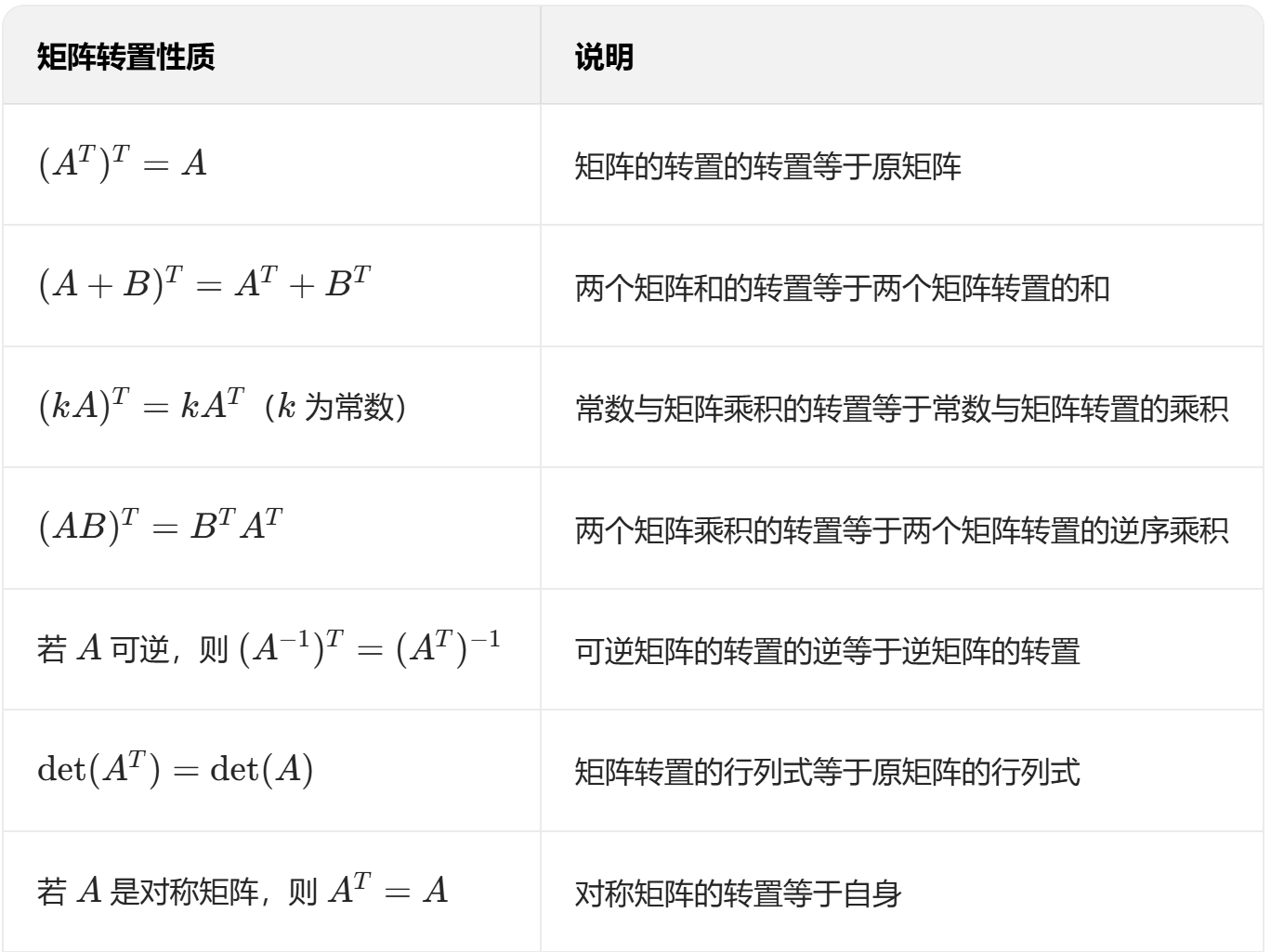

(2)转置性质

(3)逆矩阵性质

仅对可逆方阵成立:

(4)单位矩阵

2.3.4 矩阵求导法则

矩阵的偏导公式在机器学习的梯度下降、反向传播中非常常见。

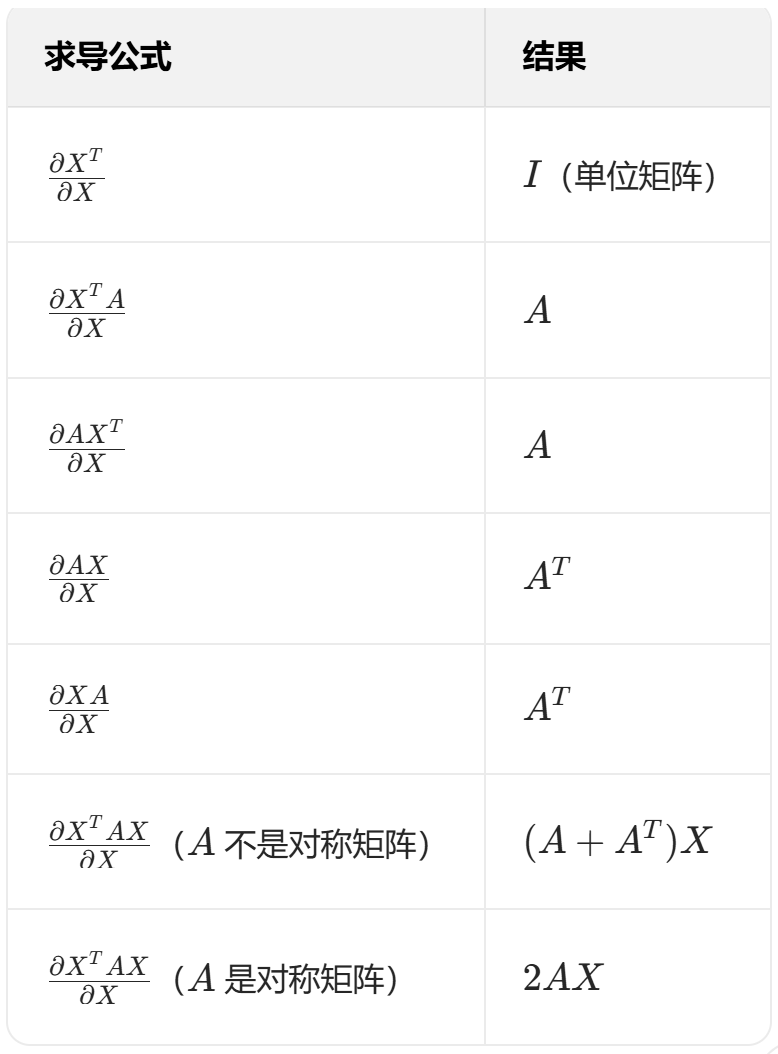

(1)常用求导公式

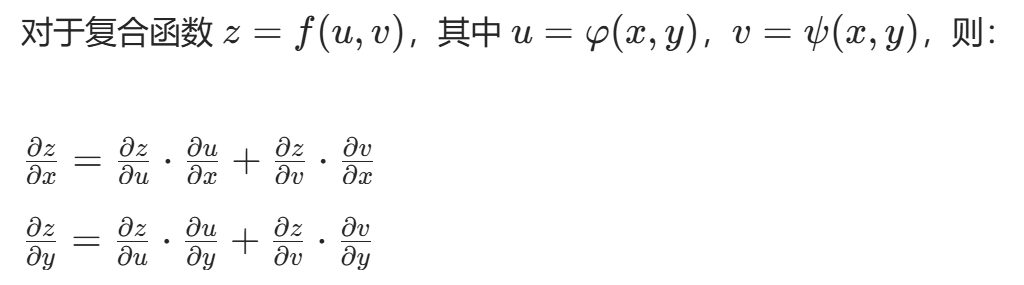

(2)关于链式法则求导

2.3.5 矩阵除法的实现

在线性代数中,没有真正意义上的“矩阵除法”,因为矩阵不像数那样有一般的“除法”操作。但我们可以用其他方式来实现类似“除法”的效果。

假设我们要求解的是:AX = B,令其左右两边都同左乘A的逆矩阵:

三、线性回归详解

3.1 基本概念

3.1.1 概念介绍

线性回归是一种最基础的监督学习算法,用于回归问题,即预测一个连续数值的输出。其目标是:

找出输入特征 x 和输出目标值 y 之间的一个线性关系。

3.1.2 概念引入

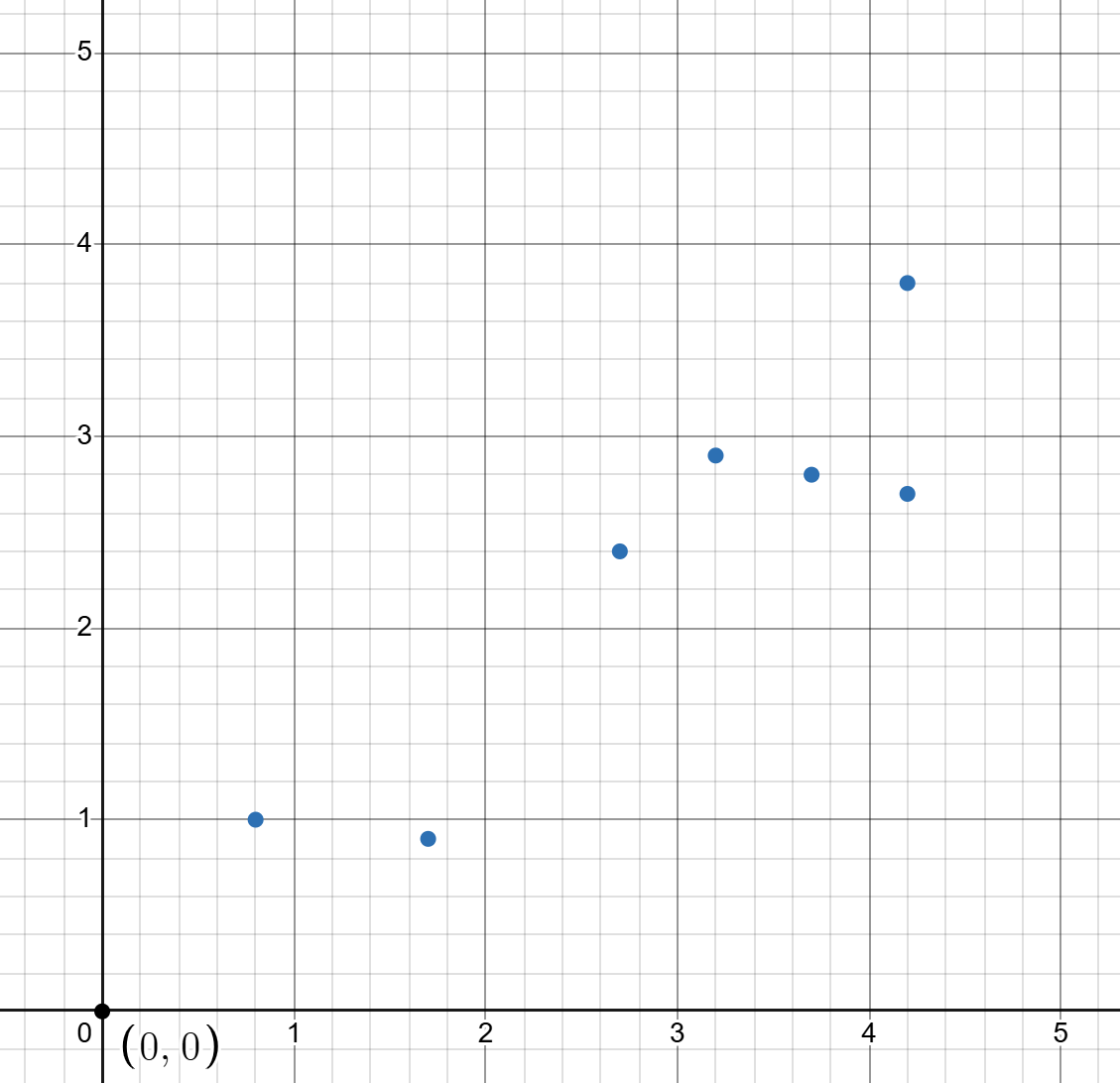

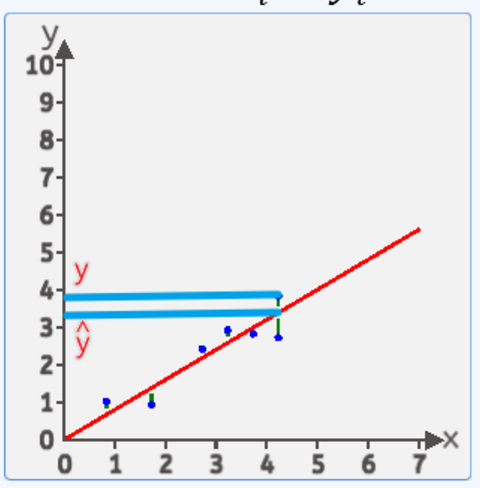

假设理想情况下,在森林中随机选择了一些树木,其高度 Y 与生长时间 X 存在正相关关系,统计成(X,Y)的格式,将其坐标点标在坐标图上:

数据:[4.2, 3.8],[4.2, 2.7],[2.7, 2.4],[0.8, 1.0],[3.7, 2.8],[1.7, 0.9],[3.2, 2.9]

我们的目的就是通过这些散点来拟合一条直线,使该直线能尽可能准确的描述 X 与 Y 的关系,这样的话我们就可以通过树木的生长年龄大概判断其生长高度了。

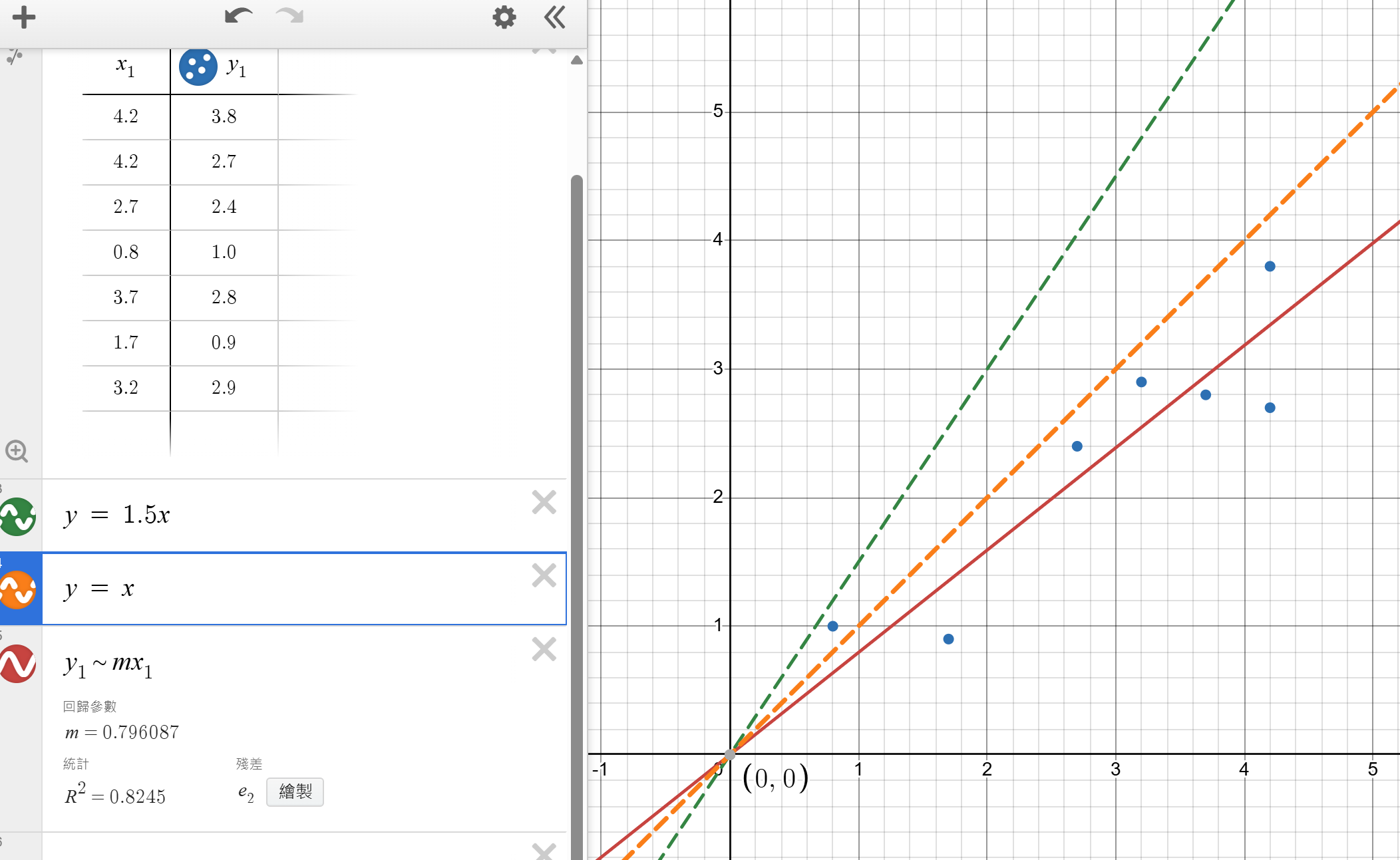

于是我们假定线性模型:Y = wX +b 用来描述是最合适的,此处暂且使 b = 0,那么通过不同的 w(权重系数) 我们可以得到不同的直线,如下方的图,我们可以感觉出:红色实线最接近实际数据点。

其实我们的模型训练的最终目的,就是要确定模型参数(如上面的 w ),找出最合适的值也就是完成了对模型的初步训练。

3.2 损失函数

3.2.1 承接上文

那么,我们如何能够得出上图中红色的直线呢,这就要引入一个概念:损失函数。通过计算最小损失能够让我们确定下来我们所需要的模型参数。

在机器学习中,损失函数(Loss Function)是一个非常核心的概念,它用来衡量模型预测值和真实值之间的差距。我们希望通过不断优化损失函数,让模型输出的预测结果越来越接近真实数据。

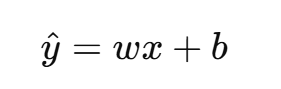

这里我们令直线的方程为 Y = wX + b,对于同水平值 X 代入所得出的结果我们记为 Y^

如下图,其含义为 Y 代表 X 对应的真实值即真实的生长高度,而我们通过线性模型预测得出的 Y^ 代表着模型的预测值,其差距就是 (Y^ - Y)。如果能使得这个差值越小,就说明我们的预测直线离实际的数据点越接近,我们的预测模型就越准确。

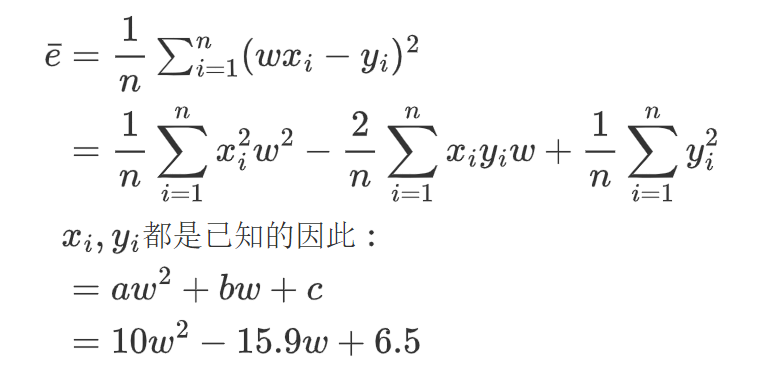

由于数据点可能分布在直线上下两侧,那么差值可能为负数,因此我们不妨给其加上平方:(Y^ - Y)^2,令其为水平值为X时,对应的差距平方值 e (X)。将其全部的对应值加起来,就是我们的损失函数。

至此,我们就可以去求取 e(X) 的最小值来达到我们的最初目的:找到最合适的拟合直线。

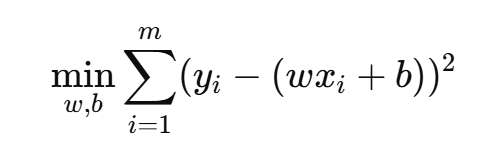

把x_1, x_2, x_3 ... 带入进去 然后得出:

y_1 = w*x_1 + b

y_2 = w*x_2 + b

y_3 = w*x_3 + b

……

这里先假定 b = 0 ,最简化我们的计算过程:

这就是一个简单的抛物线求极值的问题了,求得 w=0.795 时损失函数取得最小值。

于是拟合直线也就确定了下来,我们成功得到了一个简单的直线预测模型 Y = 0.795 * X

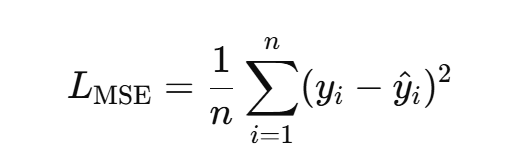

3.2.2 损失函数

上面所使用到的 e (X) 我们称为均方差损失(Mean Squared Error,MSE)

我们主要介绍一下损失函数的大概分类,以及常用的几个损失函数。

(1)分类

| 损失函数 | 类型 | 特点/适用场景 |

|---|---|---|

| MSE | 回归 | 惩罚大误差严重,平滑 |

| MAE | 回归 | 鲁棒,对异常值不敏感 |

| Huber | 回归 | 综合 MSE 和 MAE |

| Log-Cosh | 回归 | 平滑、对异常值较稳健 |

| Cross Entropy | 分类 | 标准分类损失,适合 softmax 输出 |

| KL 散度 | 分类 | 比较两个概率分布 |

| Focal Loss | 分类 | 类别不平衡问题 |

| Hinge Loss | 分类 | SVM 专用损失函数 |

| Contrastive Loss | 度量学习 | 判断样本是否相似 |

| Triplet Loss | 度量学习 | 学习嵌入空间中样本之间的相对距离 |

| CTC Loss | 序列任务 | 可变长输入输出的对齐 |

(2)常用

- 均方误差(MSE,Mean Squared Error):平滑、可导,适合梯度下降

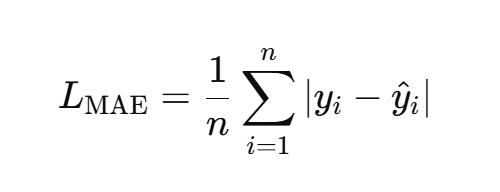

- 平均绝对误差(MAE,Mean Absolute Error):比 MSE 更鲁棒(不太受离群值影响)

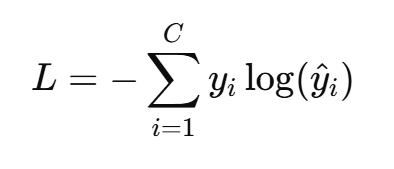

- 交叉熵损失(Cross Entropy Loss):C 是类别数,适用几乎所有的分类任务

3.3 多参数回归(Multivariate Linear Regression)

在实际情况下,往往影响结果 y 的因素不止1个,这时x就从一个变成了n个,x_1, x_2, x_3 ... x_n, 上面的思路是对的,但是求解的公式就不再适用了,这时候就要分析多参数的回归情况了(也叫多元线性回归)。

3.3.1 概念

定义:当我们有多个输入变量(特征)时,用来拟合一个连续输出变量 y 的模型。

回归方程形式:

我们可以进一步用矩阵来表示:

W = [ w1, w2, ... , wn, b ],X = [ x1, x2, ... , xn ],则可简化为 Y^ = WT × X

3.3.2 解决方法

对于多参数的回归我们可以使用如下的方法:

(1)正规方程(Normal Equation)【闭式解】

一种不用迭代的方法,直接用线性代数解出最优解(一般不推荐这个方法):

- 优点:计算表达式简单、直接,数学上很严谨

- 缺点:当特征很多时计算量较大,对内存要求高

(2)梯度下降法(Gradient Descent)【数值解】

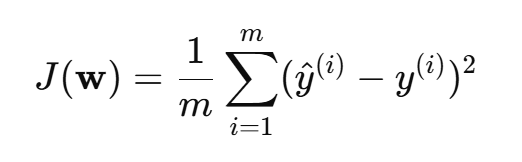

不断迭代优化权重 w ,使损失函数最小,常用的损失函数是 均方误差(MSE):

- 优点:适合高维数据、容易扩展

- 缺点:需要选择合适的学习率、可能陷入局部最优

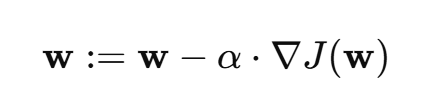

权重更新规则:

α:学习率,标量

∇ J :损失函数对 w 的梯度

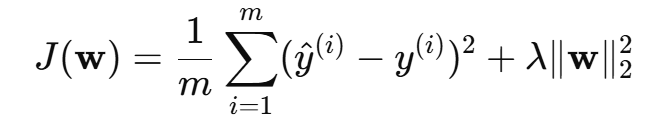

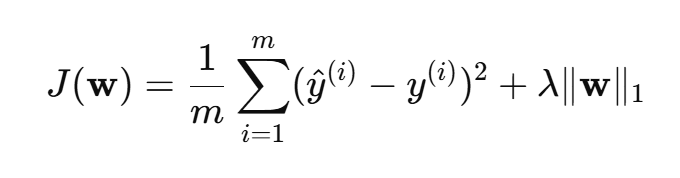

(3)正则化回归(防止过拟合)

1、Ridge 回归(L2 正则):

- 平滑权重,防止过拟合

2、Lasso 回归(L1 正则):

- 可以做特征选择(将一些 w 变为 0)

3.4 关于正规方程闭式解

3.4.1 最小二乘法(Least Squares Method)

(1)概念

最小二乘法是一种用于拟合线性模型的方法,它的目标是让模型预测值与实际值之间的误差的平方和最小。它是线性回归的核心思想之一,用于确定最佳回归直线(或超平面)对应的参数。

(2)引入

给定数据集:

要找到一条直线:

使得所有预测值 y^ 与实际值 y 的误差尽可能小。

我们使用均方差损失来确定模型系数,那么,最小二乘法目标就是求解:

最小二乘损失函数(MSE):

(3)公式

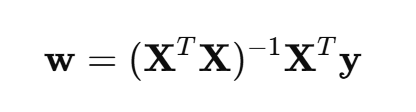

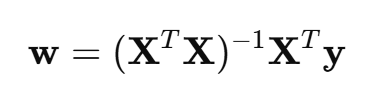

对于多参数线性回归,其最优解为:

这是一个闭式解,可以直接解出,不需要迭代。

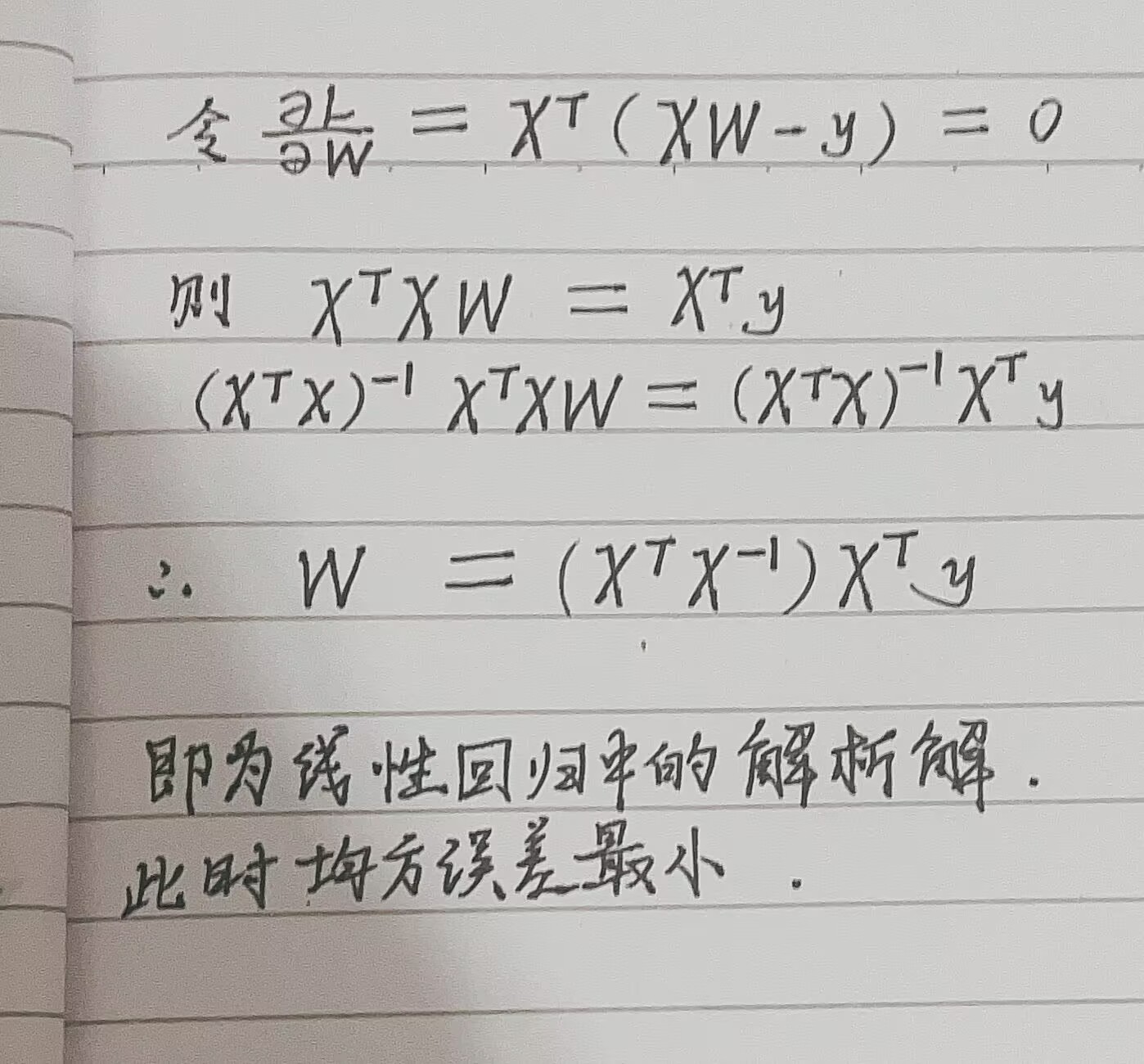

3.4.2 公式推导

这一部分需要用到之前的基础知识,不是很理解的读者也可以跳过这一部分,不影响后续内容。

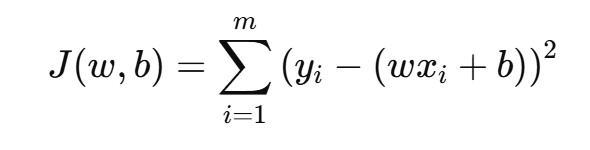

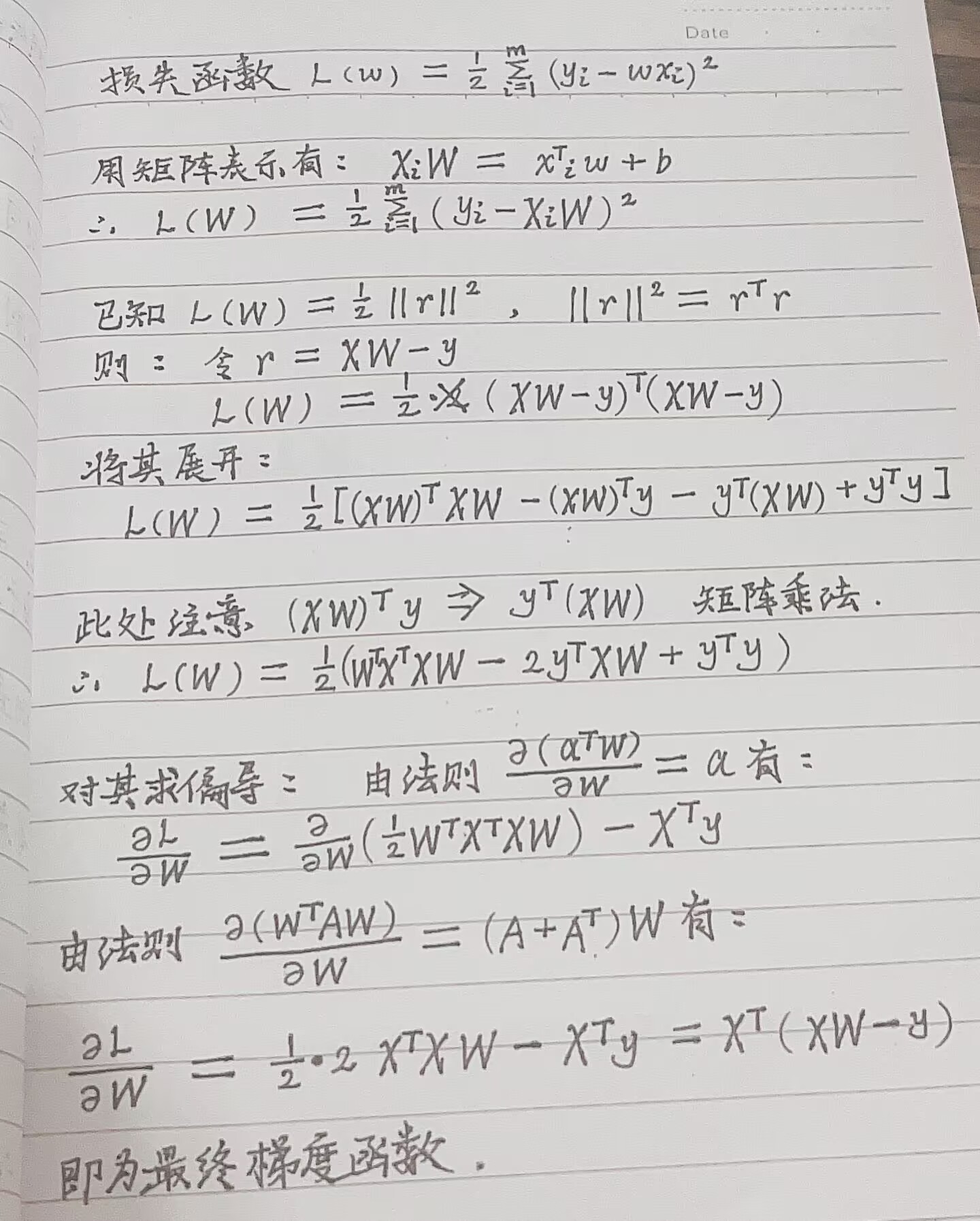

已知损失函数:

参考上一节,我们需要得到 :Y^ = WT × X

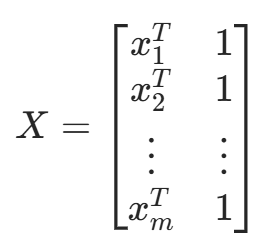

让W = [ w1, w2, ... , wn, b ],为了将偏置 b 包含在矩阵运算中,我们通常在输入特征矩阵 X 中添加一列全为 1 的截距项(intercept term)。新的输入特征矩阵 X 变为 m ×(n+1) 的矩阵:

这样,参数向量 W 中的偏置 b 可以与权重 w 一起通过矩阵乘法进行计算。

那么便有:

即推导出:

3.4.3 最小二乘法代码示例

# 最小二乘法

from sklearn.linear_model import LinearRegression

import numpy as np

data = np.array([[]])

x = data[:,:-1]

y = data[:,-1]

model = LinearRegression(fit_intercept=False)

# XW = Y

model.fit(x,y) # 训练模型

print("模型系数:",model.coef_) # 模型系数,W矩阵

print("模型截距:",model.intercept_) # b也即w0

score = model.score(x,y)

print("准确率:",score)3.5 代码示例

from sklearn.linear_model import LinearRegression

import numpy as np

data=np.array([[ 0, 14, 8, 0, 5,-2, 9,-3, 399],

[ -4, 10, 6, 4,-14,-2,-14, 8,-144],

[ -1, -6, 5,-12, 3,-3, 2,-2, 30],

[ 5, -2, 3, 10, 5,11, 4,-8, 126],

[-15,-15,-8,-15, 7,-4,-12, 2,-395],

[ 11,-10,-2, 4, 3,-9, -6, 7, -87],

[-14, 0, 4, -3, 5,10, 13, 7, 422],

[ -3, -7,-2, -8, 0,-6, -5,-9,-309]])

x=data[:,:-1]

y=data[:,-1]

print(x)

print(y)

# 创建模型

model=LinearRegression(fit_intercept=False)

model.fit(x,y) # 训练

print(model.coef_)

print(model.intercept_)

# 进行预测

y_pred=model.predict([[0,14,8,0,5,-2,9,-3],

[-4,10,6,4,-14,-2,-14,8],

[-1,-6,5,-12,3,-3,2,-2],

[5,-2,3,10,5,11,4,-8],

[-15,-15,-8,-15,7,-4,-12,2],

[11,-10,-2,4,3,-9,-6,7],

[-14,0,4,-3,5,10,13,7],

[-3,-7,-2,-8,0,-6,-5,-9]])

print(y_pred) # 预测值END