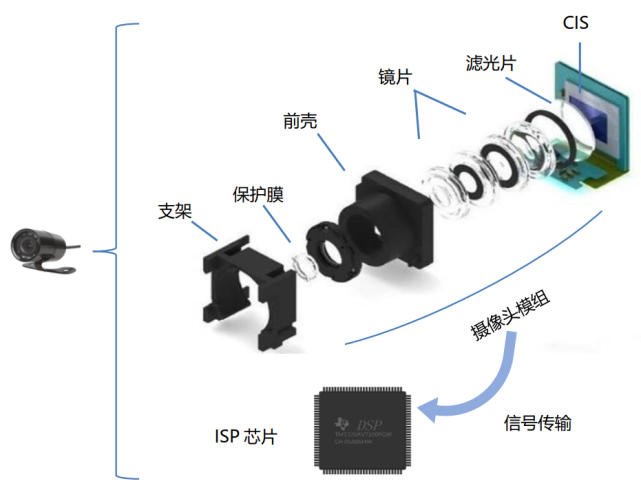

1、Camera 组成结构

下图为Camera组成结构,其核心部件为光学镜头组、CMOS传感器、图像信号处理器ISP、加串器(Serializer),其他的包括Camera结构件与封装材料。

光学镜头组又包括镜片、滤光片、保护膜等。

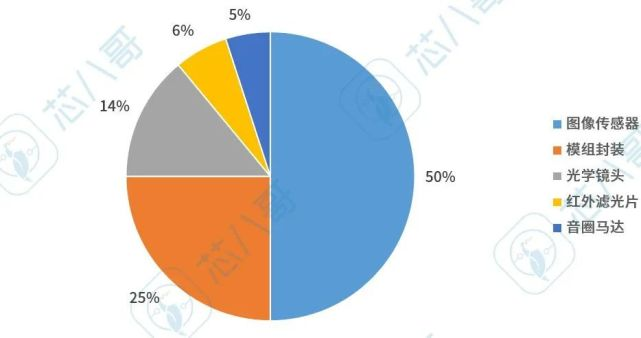

从成本组成上,图像传感器价值最高,占成本的一半。

2、Camera 产业链现状

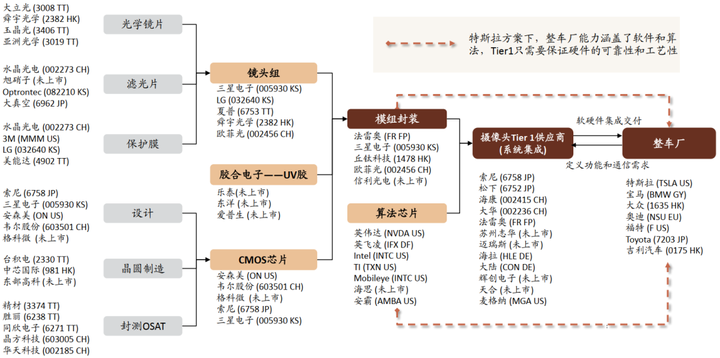

摄像头的产业链现状如下图

从摄像头模组看:

传统海外巨头: 麦格纳、松下、索尼等传统一级供应商在车载摄像头模组市场占据重要份额,但市场份额正在逐步被国内厂商蚕食。

国内厂商崛起: 舜宇光学、欧菲光、联创电子等国内厂商在车载摄像头模组领域快速发展,凭借技术积累和成本优势,逐步提升市场份额。

从镜头组看:

舜宇光学: 在车载摄像头镜头领域,舜宇光学占据着全球第一的市场份额,尤其在2020年市占率达到了32%. 同时,舜宇在摄像头模组领域也有广泛布局,产品种类全面,包括前视单目模组和多目模组.

联创电子: 联创电子是国内重要的车载摄像头模组供应商,与舜宇光学、欧菲光等一起,加速进入并抢占市场份额.

欧菲光: 欧菲光也是国内重要的车载摄像头模组供应商,与舜宇光学一样,在车载模组领域积极布局.

麦格纳、松下: 作为传统的海外Tier1厂商,麦格纳和松下在车载摄像头模组封装市场占据重要地位.

其他供应商: 还有一些非上市的模组封装厂商,如苏州智华、深圳豪恩、联合光学等,也在积极拓展车载摄像头模组业务.

从CIS看:

索尼: 长期占据市场领先地位,是全球最大的CIS供应商之一,在车载摄像头领域也有很高的市场占有率。

三星: 同样是重要的CIS供应商,在车载摄像头市场也占有一定份额。

豪威科技(OmniVision): 在车载CIS领域具有较强的竞争力,与安森美(onsemi) 共同占据前装市场的重要份额。

安森美(onsemi) :实力依然强劲。

国产厂商:

思特威(SmartSens):在安防CIS领域处于领先地位,并在逐步拓展汽车CIS市场,已实现对部分客户的量产交付。

格科微(GalaxyCore):也在积极布局车载CIS市场。

从Serializer看:

GMSL(Maxim ADI): 长期占据市场领先地位。

FPD-Link(TI): 同样是重要的Serializer供应商。

APHY: MIPI联盟,由于其开放协议,在车载Serializer领域具有较强的竞争力。

HSMT:华为主导的开放协议,在车载国产化Serializer领域具有较强的竞争力。

ASA:宝马主导的开放协议。

3、Camera行业技术特点

下表中产品亮点可以看到,更多的还是Tier1的工艺保证、光学模组可靠性以及CIS芯片自身的能力。

另外由于车载环境温度变化大,而温度会影响镜片光学性能,因此具备良好热稳定性的玻璃镜片更适合车载镜头。考虑到成本因素,同时采用两种材质镜片的玻塑混合镜头可以兼顾成本和性能。一些厂商通过采用特殊的塑胶材料和镀膜工艺,解决外露面塑料镜片的可靠性问题,实现可以满足车载用途的全塑料镜头。