摘要

银行跨境结算是全球经济的重要纽带,涉及不同银行间的资金转移确认。结算由银行或央行系统完成,通过账户记账实现不可撤销的资金划拨。跨境支付中,若收款行不支持外币,需通过代理银行开设Vostro账户处理。卡组织(如Visa)通过自有网络简化交易结算流程。发达国家的独立清算系统(如CHIPS、TARGET2)是跨境结算的核心,而Vostro/Nostro账户则是不发达国家的替代方案。美元霸权地位部分源于其全球清算系统的不可替代性。

“ 银行跨境结算驱动全球经济 ”

最近学习跨境支付与结算,我从纯小白的入手,虽然我对国内支付体系比较熟悉,但还是恶补了海量的知识,最困难的还是消化理解的过程,我发现大部分的专业知识要么以技术切入,要么以金融体系切入都太过高深,还有就是各类角色之间有些理解产生了一些困惑无法形成闭环,我目前大致理清了支付中收款结算的核心环节给大家分享下,若有错误还请各路大神指出:

我们从国内支付体系了解到,结算通常发生在银行之间,跨境结算同样如此,结算的概念是:在金融体系中,不同银行之间进行的支付和资金转移的最终确认与完成过程,这一过程确保了资金从一家银行转移到另外一家银行,并且这种转移在法律和财务上都被视为最终和不可撤销的,CBPR+跨境支付主要规范银行之间:

结算通常是谁来负责?

银行间支付清算系统或央行支付清算系统

结算在哪里进行?

结算是通过在账户上进行相应的记账操作才实现的,由银行机构来执行

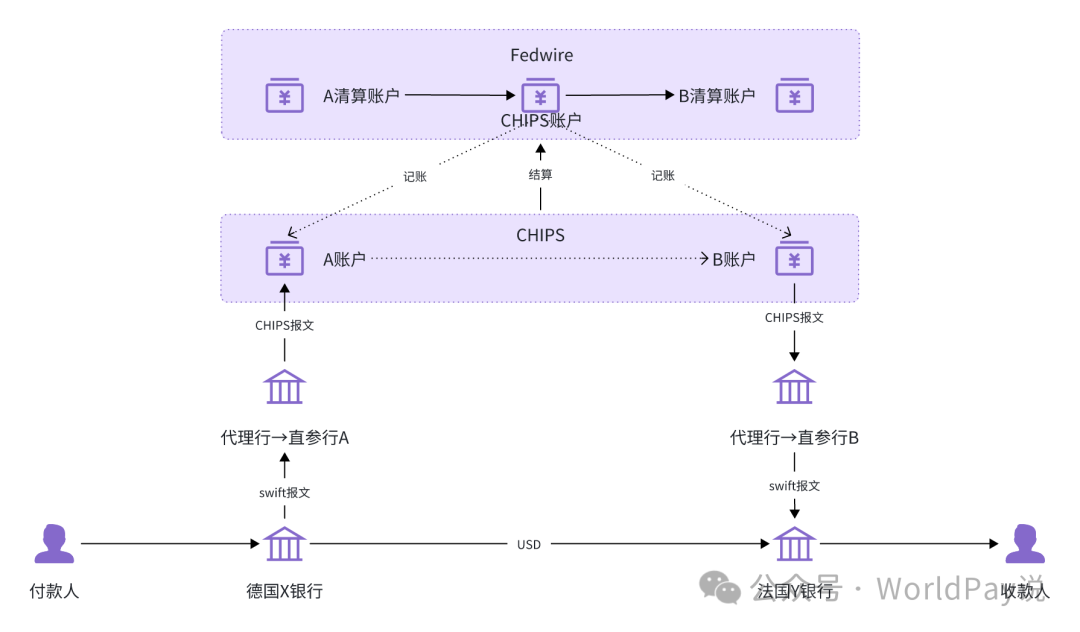

我们举例说明:

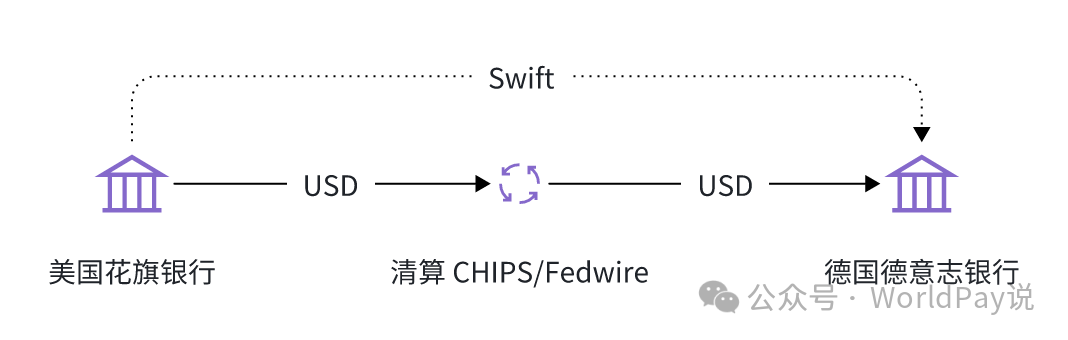

1. 用户由美国花旗银行向德意志银行汇款美元,两家都是美国清算中心的直参银行,那么可以由美元直接进行清算(和人民币跨境要求一致)

2. 用户由美国花旗银行向德国储蓄银行汇款美元,如果德国储蓄银行不支持接收美元,可以由德意志银行为其开通 Vostro 账户用于接收美元,那么德意志银行就是德国储蓄银行的代理银行,当德意志银行需要真实划拨给德国储蓄银行时需要转化为本币欧元,再由欧元清算TARGET2 执行结算

3. 用户由美国花旗银行向德国储蓄银行汇款美元,如果德国储蓄银行不支持接收美元,但也可以由德国花旗银行为其开通 Vostro 账户用于接收美元,那么德国花旗银行就是德国储蓄银行的代理银行,因为都属于花旗银行,不需要通过美国清算中心进行结算,仅通过花旗银行内部调账划拨即可,当德国花旗银行需要真实划拨给德国储蓄银行时需要转化为本币欧元,再由欧元清算TARGET2 执行结算

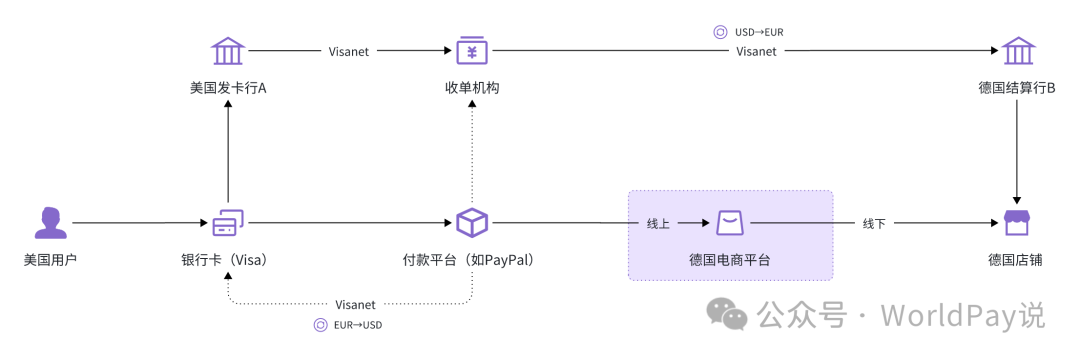

相信通过类比你已经懂了其他国家的跨境结算,我们来看看更复杂移动支付场景,美国用户使用 Visa 卡经付款平台或到店刷卡进行(收单机构提供)德国消费,因收单机构和发卡行已经对接了 Visanet 交易网络(卡组织成员)不需要经过 Swift 报文进行交易指令进行结算,通过 Visa 的清算账户实现发卡行与收单行之间的结算,并再有收单行结算给德国店铺的结算行账户:

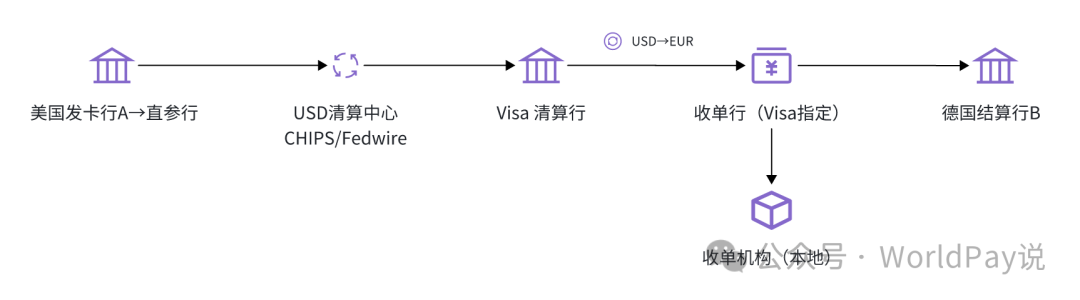

在实际的结算中因为发卡行 与 Visa 清算行非同一家银行,所以需要经过美国中心清算系统完成资金划拨,再由 Visa 清算行进行收单清算

“ Vostro/Nostro账户,无法取代清算系统的替代性 ”

对于一些不太发达的国家银行,没有健全的清算系统而言,要实现全球化贸易和资金处理就需要找对应的全球代理银行互设 Vostro/Nostro 法币账户以达到快速进行资金结算的目的,但在拥有独立清算系统的国家,结算信息必须要经过清算系统实现两个本币银行间的资金划拨结算,其货币转兑可由中间行替代

如果本地两个银行要实现法币支付时,必须要经过法币所在国的清算系统,例如法国与德国要实现美元汇款业务(两国都属于 TARGET2 清算范畴),最终还是需要美元结算代理行链接 CHIPS 清算系统,通过 Swift 报文发送/接收指令,所以小伙伴们清楚美元霸权的逻辑了么?