数据标准化:让特征“公平竞争”的两种核心方法(完整篇)

上一篇我们讲了数据标准化的重要性和归一化方法,有同学反馈意犹未尽,今天补全剩下的标准化(Z-Score)内容,加上两种方法的对比和完整代码,确保你看完就能熟练应用~

三、方法二:标准化(Z-Score Normalization)—— 让数据符合标准正态分布

1. 原理

标准化(又称Z-Score变换)将数据转换为均值为0、标准差为1的标准正态分布,公式:

z=x−μσz = \frac{x - \mu}{\sigma}z=σx−μ

其中:

- μ\muμ 是特征的均值(μ=1n∑i=1nxi\mu = \frac{1}{n}\sum_{i=1}^n x_iμ=n1∑i=1nxi);

- σ\sigmaσ 是特征的标准差(σ=1n−1∑i=1n(xi−μ)2\sigma = \sqrt{\frac{1}{n-1}\sum_{i=1}^n (x_i - \mu)^2}σ=n−11∑i=1n(xi−μ)2)。

2. 公式推导

标准化的目标是让数据服从标准正态分布 N(0,1)N(0,1)N(0,1)(均值0,方差1),分两步实现:

去均值:将数据中心平移到0

x1=x−μx_1 = x - \mux1=x−μ

(此时数据均值为0,但方差仍为σ2\sigma^2σ2)缩放:将方差缩放到1

因为方差的缩放公式为 Var(k⋅x)=k2⋅Var(x)\text{Var}(k \cdot x) = k^2 \cdot \text{Var}(x)Var(k⋅x)=k2⋅Var(x),要让新方差为1:

k2⋅σ2=1 ⟹ k=1σk^2 \cdot \sigma^2 = 1 \implies k = \frac{1}{\sigma}k2⋅σ2=1⟹k=σ1

因此最终变换为:

z=x1σ=x−μσz = \frac{x_1}{\sigma} = \frac{x - \mu}{\sigma}z=σx1=σx−μ

3. 举例

特征“月消费”的均值μ=2000\mu=2000μ=2000,标准差σ=500\sigma=500σ=500:

- 当x=2000x=2000x=2000时,z=(2000−2000)/500=0z=(2000-2000)/500=0z=(2000−2000)/500=0(均值点);

- 当x=3000x=3000x=3000时,z=(3000−2000)/500=2z=(3000-2000)/500=2z=(3000−2000)/500=2(高于均值2个标准差);

- 当x=1000x=1000x=1000时,z=(1000−2000)/500=−2z=(1000-2000)/500=-2z=(1000−2000)/500=−2(低于均值2个标准差)。

4. 适用场景

- 数据近似正态分布(如身高、成绩);

- 存在异常值(标准化对异常值更稳健);

- 后续模型依赖正态分布假设(如线性回归、SVM)。

四、归一化 vs 标准化:怎么选?

| 维度 | 归一化(Min-Max) | 标准化(Z-Score) |

|---|---|---|

| 范围 | 固定在[0,1](或自定义范围) | 无固定范围,通常在[-3,3](正态分布) |

| 异常值影响 | 敏感(极端值会压缩其他数据的范围) | 稳健(异常值影响小,因基于均值和标准差) |

| 数据分布 | 不改变原始分布形状 | 转换为标准正态分布 |

| 适用模型 | 神经网络、推荐系统(需固定输入范围) | 线性回归、聚类、PCA(依赖距离计算) |

一句话总结:

- 若特征有明确边界(如图像像素0-255),用归一化;

- 若数据近似正态分布或有异常值,用标准化。

五、完整代码:两种方法实战对比

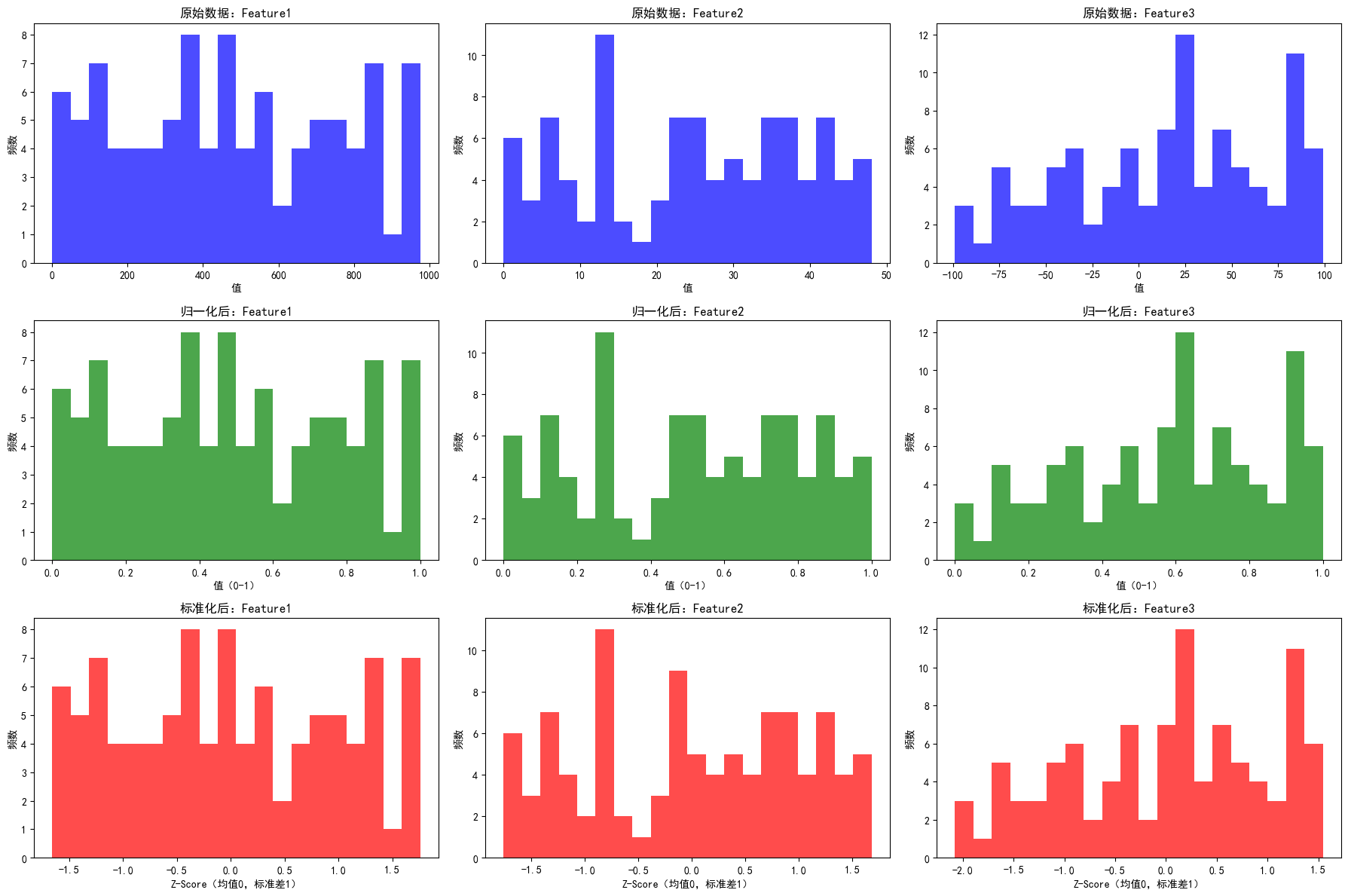

我们用三个不同量纲的特征(范围差异100倍),分别用两种方法标准化,可视化对比效果:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler, StandardScaler

# ----------------------

# 1. 生成模拟数据(三个特征,量纲差异大)

# ----------------------

np.random.seed(42) # 固定随机种子

data = {

'Feature1': np.random.randint(0, 1000, 100), # 范围0-1000

'Feature2': np.random.randint(0, 50, 100), # 范围0-50(比Feature1小20倍)

'Feature3': np.random.randint(-100, 100, 100) # 范围-100到100(含负数)

}

df = pd.DataFrame(data)

# ----------------------

# 2. 分别用两种方法标准化

# ----------------------

# 归一化(缩放到[0,1])

minmax_scaler = MinMaxScaler()

df_minmax = pd.DataFrame(

minmax_scaler.fit_transform(df),

columns=df.columns

)

# 标准化(Z-Score)

zscore_scaler = StandardScaler()

df_zscore = pd.DataFrame(

zscore_scaler.fit_transform(df),

columns=df.columns

)

# ----------------------

# 3. 可视化对比(原始数据+两种标准化结果)

# ----------------------

plt.figure(figsize=(18, 12))

# 原始数据分布

for i, col in enumerate(df.columns):

plt.subplot(3, 3, i+1)

plt.hist(df[col], bins=20, color='blue', alpha=0.7)

plt.title(f'原始数据:{col}')

plt.xlabel('值')

plt.ylabel('频数')

# 归一化后分布

for i, col in enumerate(df_minmax.columns):

plt.subplot(3, 3, i+4)

plt.hist(df_minmax[col], bins=20, color='green', alpha=0.7)

plt.title(f'归一化后:{col}')

plt.xlabel('值(0-1)')

plt.ylabel('频数')

# 标准化后分布

for i, col in enumerate(df_zscore.columns):

plt.subplot(3, 3, i+7)

plt.hist(df_zscore[col], bins=20, color='red', alpha=0.7)

plt.title(f'标准化后:{col}')

plt.xlabel('Z-Score(均值0,标准差1)')

plt.ylabel('频数')

plt.tight_layout()

plt.show()

六、代码结果解读

运行代码后,你会看到三个明显变化:

- 原始数据:三个特征的x轴范围差异巨大(Feature1是0-1000,Feature2是0-50),分布形状相似但尺度不同;

- 归一化后:所有特征的x轴都压缩到[0,1],分布形状不变,方便直接比较;

- 标准化后:所有特征的x轴集中在[-2,2],均值附近数据最多,符合标准正态分布特征。

这就是标准化的魔力——无论原始数据差异多大,都能被“拉平”到同一尺度,让模型不再“偏心”。

七、避坑指南

训练集和测试集的一致性:

必须用训练集的参数(均值、标准差、最大最小值)去标准化测试集,否则会导致数据泄露(测试集的信息影响模型)。

正确做法:# 用训练集拟合scaler scaler.fit(X_train) # 用同一scaler转换训练集和测试集 X_train_scaled = scaler.transform(X_train) X_test_scaled = scaler.transform(X_test)异常值处理优先:

归一化对异常值敏感(比如Feature1中突然出现10000的异常值,会把其他数据压缩到0附近),建议先处理异常值再标准化。

总结

数据标准化是机器学习的“预处理刚需”,核心记住两点:

- 归一化适合有边界、无异常值的数据,输出范围固定;

- 标准化适合近似正态分布、有异常值的数据,输出服从标准正态分布。

掌握这两种方法,能让你的模型预测精度提升一个档次~ 你平时更常用哪种方法?评论区聊聊!