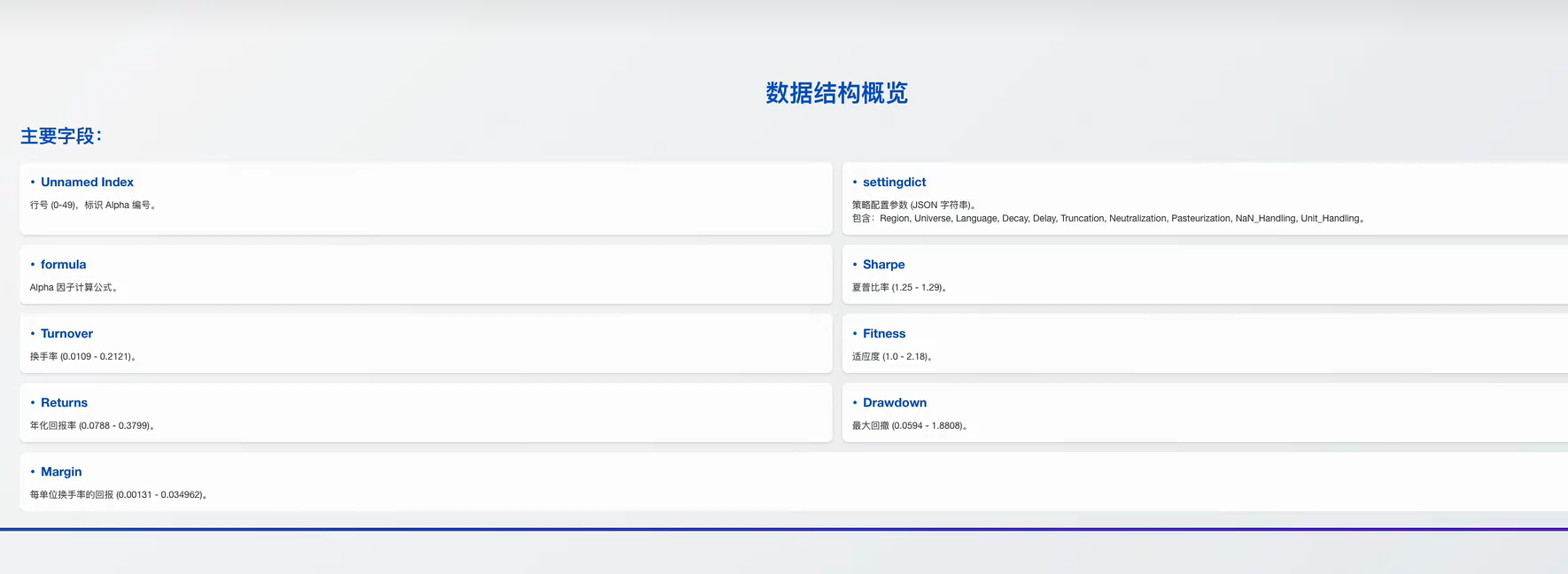

这里的主要数据概论是

股票池范围大小

我们可以这样想股票数少的就像是特种兵,聚焦的是少数几个股票

维度 大范围股票池 小范围股票池 投资目标 稳健增值、跟踪市场 追求超额收益、深度挖掘 风险偏好 保守型、厌恶大幅波动 激进型、愿意承担高风险 研究能力 依赖团队或量化工具 个人或小团队深度研究 资金规模 大规模资金(需分散配置) 中小规模资金(可集中持仓) 典型工具 指数基金、行业 ETF 个股精选、主动管理型基金

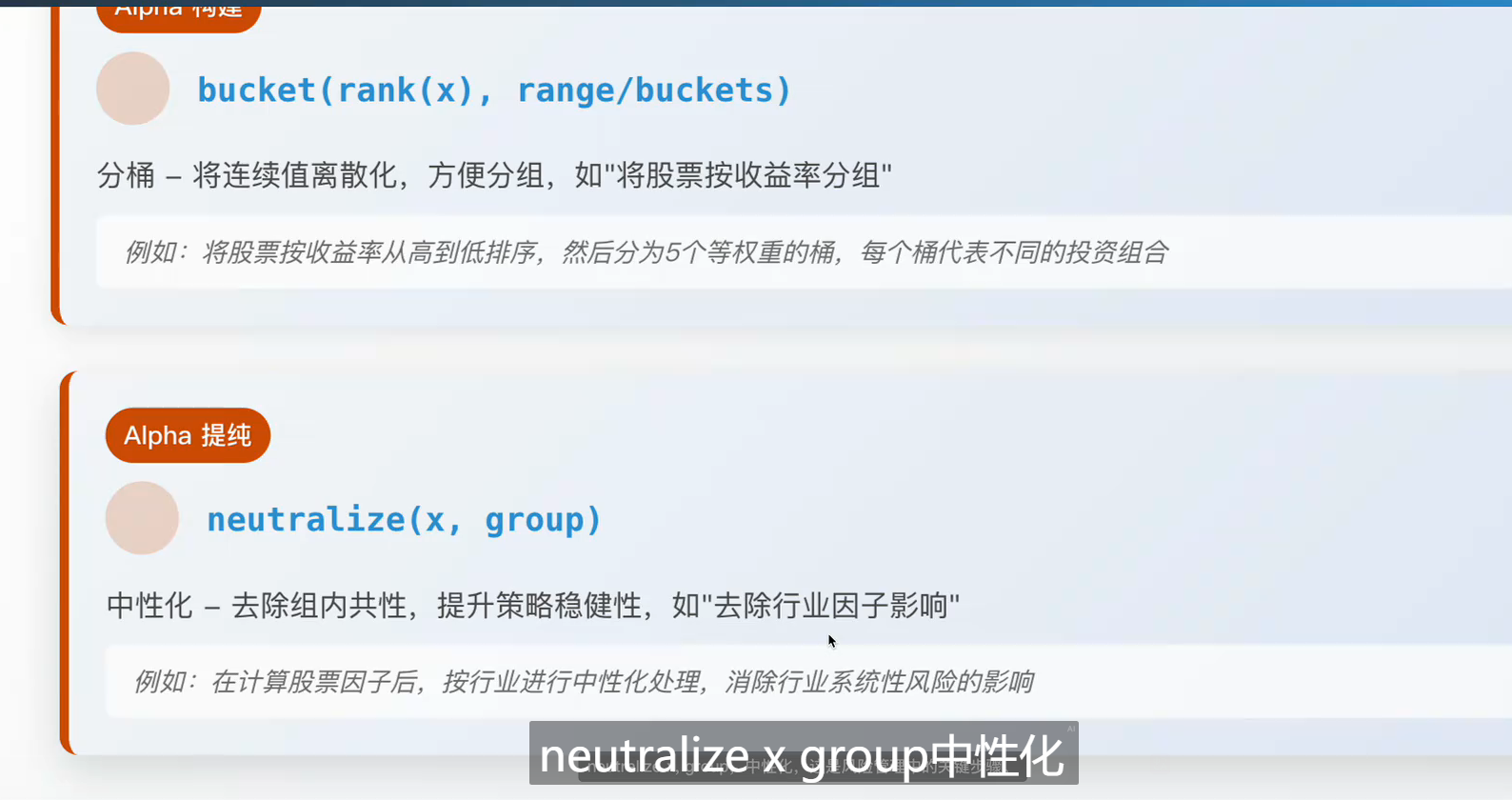

对中性化的对象

中性化采用了对冲的策略,可以对一只股票买多和卖出

但过于中性化会损失一部分的利益,对子行业和market进行中性化会减少回撤

对于衰减周期

decay(0,1)表面对信息响应快,高换手率和高回报率

如果长期策略。(80,90)说明更看重长期的策略表现倾向于稳重行驶的信号。信号平滑,波动率小,慢性子

截断比例。是对极端值的那一部分进行控制

如果因子对高波动性的数据更敏感。截断比例是为了保留信号的有效性和避免极值产生干扰之间

然后我们来理一下sharpe,和其他的值

我们先来聊聊sharpe

Alpha策略的超额回报(或风险溢价)与其波动性之间的比率。它将PnL的平均值除以PnL的标准差。Sharpe Ratio或信息比率(IR)越高,Alpha策略潜在的回报越稳定,而稳定性是一个理想的特征。BRAIN平台的Sharpe Ratio通过要求为大于1.25来判断是否通过

- 与 ROI(投资回报率)的区别:

- PNL 是绝对金额(如盈利 1000 元);

- ROI 是相对比例(如收益率 10%),计算公式为:\(\text{ROI} = \frac{\text{PNL}}{\text{初始投资成本}} \times 100\%\)

- 与 Sharpe Ratio(夏普比率)的区别:

- PNL 反映盈亏结果;

- 夏普比率衡量风险调整后的收益,公式为:\(\text{夏普比率} = \frac{\text{预期收益率} - \text{无风险利率}}{\text{收益率标准差}}\)

- 担的风险更低。

举例: - 策略 A:年化收益率 15%,标准差 10%,无风险利率 3% → 夏普比率 = (15%-3%)/10% = 1.2

- 策略 B:年化收益率 20%,标准差 20%,无风险利率 3% → 夏普比率 = (20%-3%)/20% = 0.85

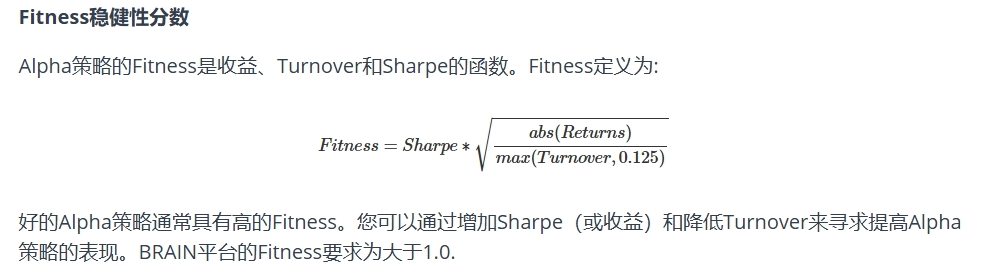

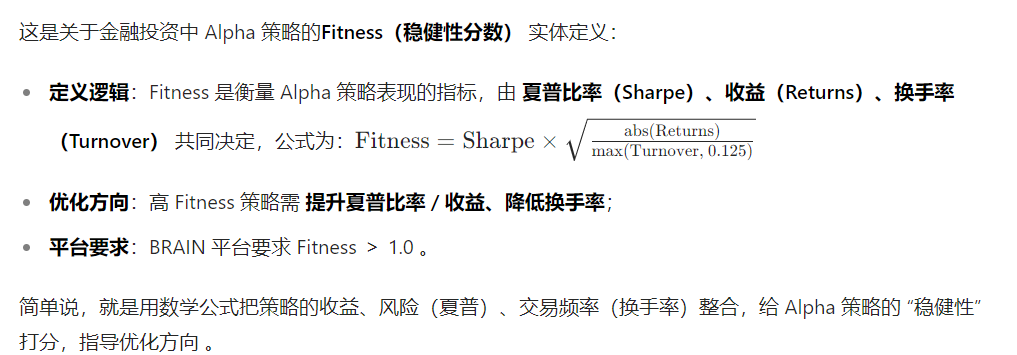

结论:策略 A 的风险调整后收益更高(每承担 1% 的风险,获得 1.2% 的超额收益;策略 B 仅获得 0.85%)。 Alpha策略的Fitness是收益、Turnover和Sharpe的函数。Fitness定义为:

年回报率

- 其中,

AnnualizedPnL是年化盈亏,BookSize是账户规模(或策略本金) 。 -

简单说,就是用 “年化盈亏除以(0.5 倍的账户规模)” 计算 Alpha 策略的年化收益率,衡量策略在特定周期的收益表现 。

-

最大回撤 drawdown

它告诉了我们在策略运行的过程中,经历 的最大亏损是多少

turnover代表的是高换手率。高换手率意味高的交易成本

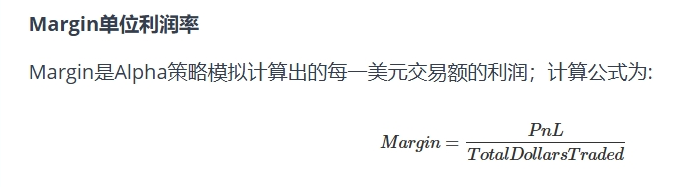

margin是策略的效率,即每增加1%的换手率,那么获取的额外回报

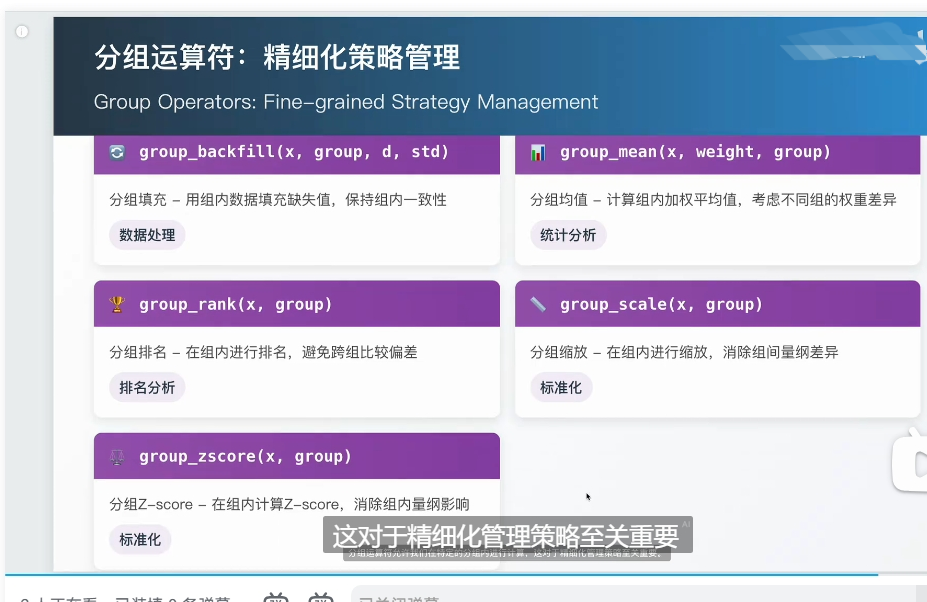

策略运算符号

逻辑运输

就像这里,我们要在识别信号后再进行交易。信号表现为在股价上涨且成交量放大后进行买入或卖出

时间序列符

对其他的策略,如动量均值回归策略

、策略优化与处理

、策略优化与处理

bucket操作符

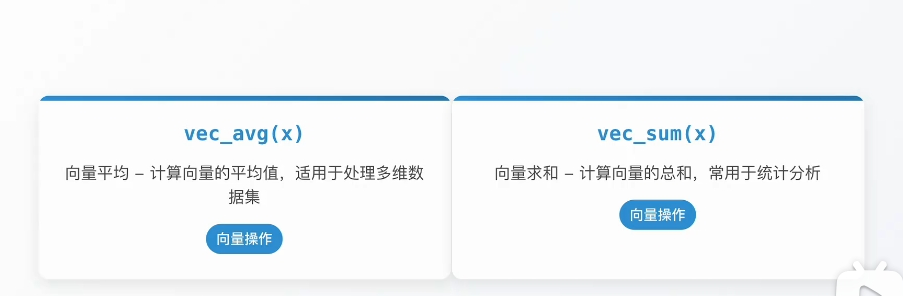

向量运算符

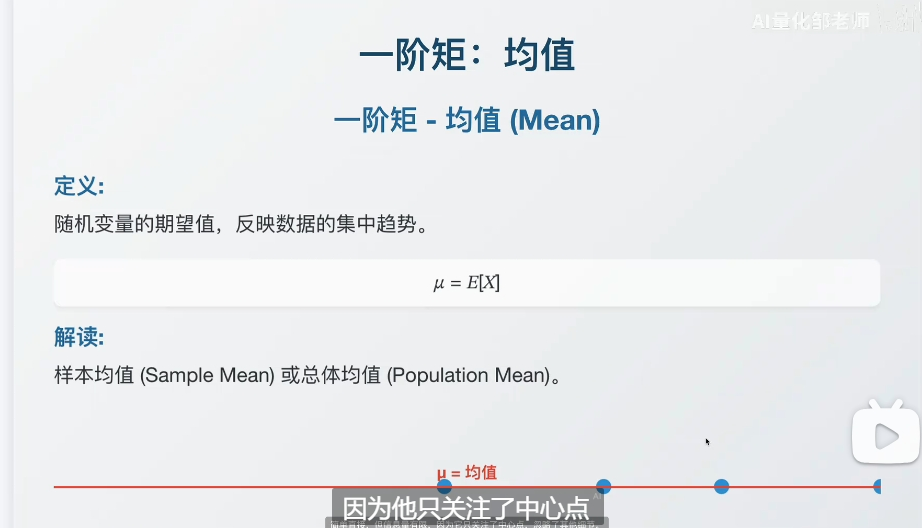

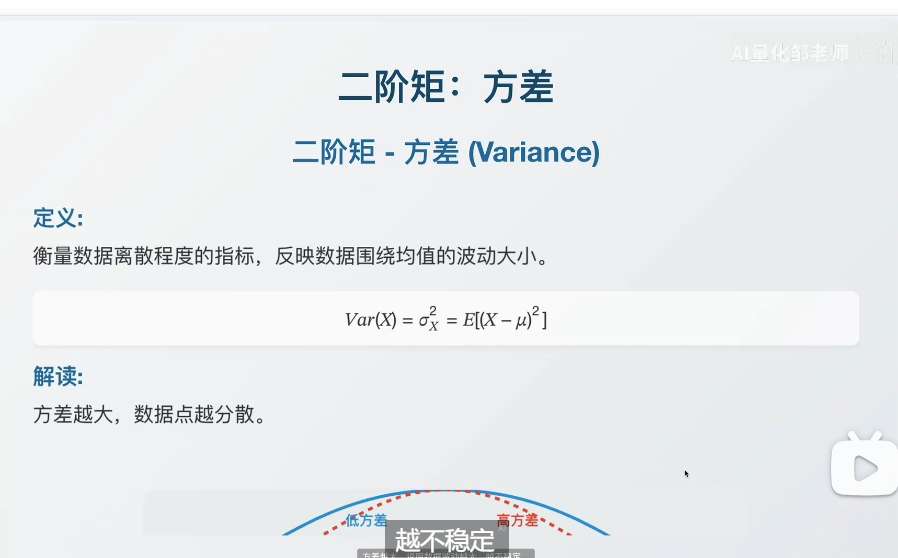

一阶均值

其他数据相对于平均值的离散程度,即波动xing

如果

不同分析师对一个股票的目标价格不一样。表明了这个方差大。

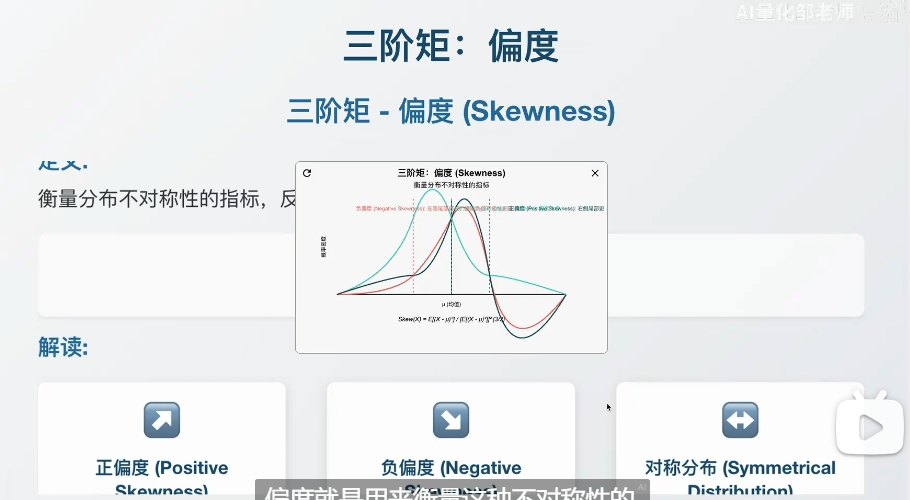

方差告诉我们分散,但偏度告诉我们分散是对称还是不对称

如一家公司收入快,但净利润是低的,那么就说明在扩张

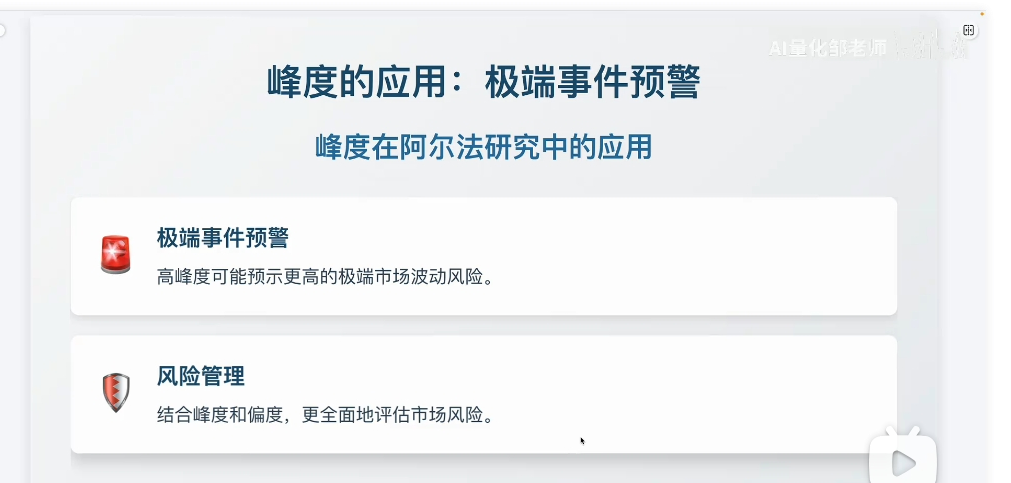

不同阶段的峰度

相关联

策略相关性的表达

数据集,数据基础

信息比例ir

对于不同的,长期和短期数据

中性话

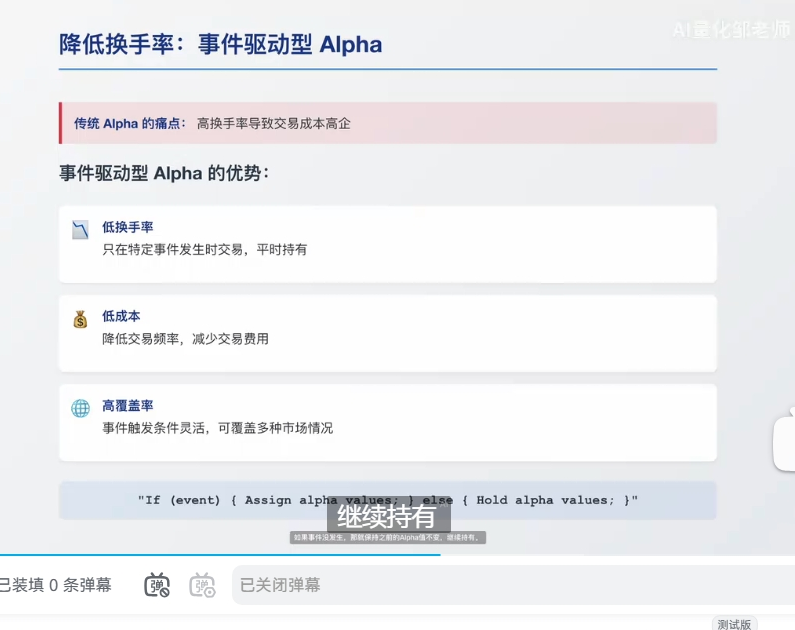

- 如何保证既降低换手,又保证能抓住机会

如果我们是在特定时间内出手,

就像是这个,trade_when找到了好机会的话。就进行交易,但这样同样也会丧失部分的交易机会,换取部分稳定的收益

pnl在进行突变的原因

2,有可能alpha值会变化的快,一会儿低,一会儿高。用decay增长时间值,或者用average平均值

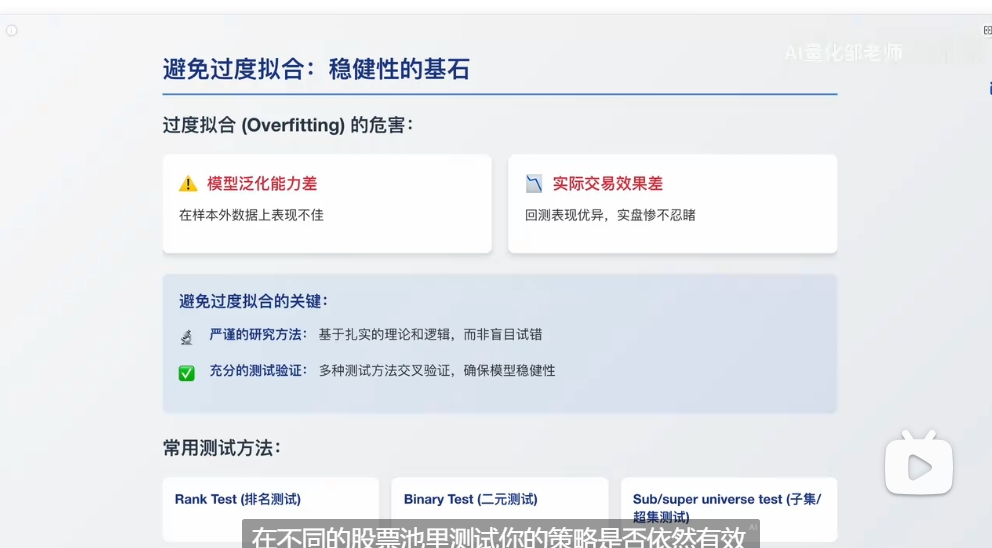

过度拟合

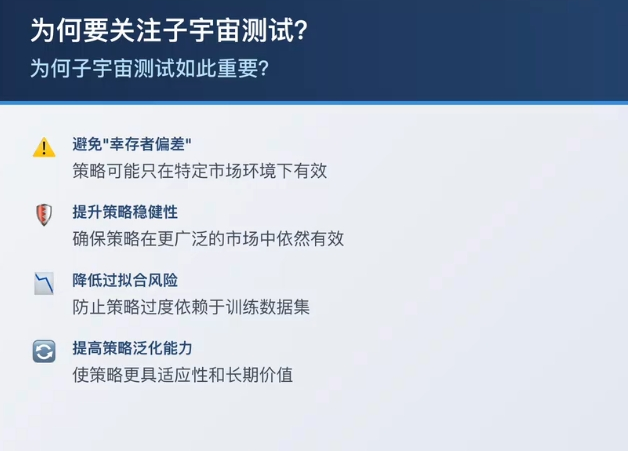

关注子宇宙测试

就比如我们的策略从top3000到1000的时候。如果策略只是依赖于前面顶级的流动性差的股票,一旦排除了。那就不行

流动性(Liquidity)是一个金融领域的核心概念,通常指资产以合理价格快速变现的能力,或市场参与者以较低成本买卖资产的便利程度。简单来说,流动性越好的资产或市场,越能轻松、快捷地完成交易,且价格波动较小

动性(Liquidity)是一个金融领域的核心概念,通常指资产以合理价格快速变现的能力,或市场参与者以较低成本买卖资产的便利程度。简单来说,流动性越好的资产或市场,越能轻松、快捷地完成交易,且价格波动较小。

一、流动性的三层含义

1. 资产流动性(Asset Liquidity)

- 定义:单个资产(如股票、债券、房产等)在不显著影响其价格的前提下,转化为现金的速度和能力。

- 高流动性资产:例如现金、大盘蓝筹股(如茅台、工商银行)、高评级国债等,交易活跃,买卖价差小,可快速成交。

- 低流动性资产:例如小盘股、艺术品、非上市公司股权等,交易频率低,成交可能需要较长时间,且价格波动大。

2. 市场流动性(Market Liquidity)

- 定义:市场整体的交易活跃程度,反映市场承接大额订单而不导致价格剧烈波动的能力。

- 核心指标:

- 买卖价差(Bid-Ask Spread):价差越小,流动性越好(如美股标普 500 成分股的价差通常小于 0.1%)。

- 成交量 / 成交额:成交量越大,市场越活跃(如 A 股日成交额超万亿时流动性较好)。

- 市场深度(Market Depth):订单簿中各价位的挂单量,深度越大,大额交易对价格的冲击越小。

3. 资金流动性(Funding Liquidity)

- 定义:投资者或机构获取现金(或融资)的便利程度,涉及资金成本和可得性。

- 举例:

- 银行信贷宽松时,企业资金流动性好,容易通过贷款获取现金。

- 货币市场基金(如余额宝)具有高资金流动性,用户可随时赎回变现。

二、流动性的重要性

1. 对投资者的影响

- 交易成本:流动性差的资产交易时滑点大,可能导致 “想买买不到,想卖卖不出”(如跌停的股票难以卖出)。

- 风险控制:高流动性资产便于快速调仓,应对市场波动(如量化策略需高频交易,依赖高流动性)。

- 估值差异:流动性溢价普遍存在,例如流动性好的股票通常享有更高估值(如沪深 300 成分股 vs. 小盘股)。

2. 对市场的影响

- 稳定性:充足的流动性可缓冲大额交易冲击,避免价格暴涨暴跌(如央行通过公开市场操作向市场注入流动性,稳定金融市场)。

- 融资功能:流动性好的市场(如美股、A 股)吸引更多资金参与,支持企业融资和经济发展。

3. 对宏观经济的影响

- 流动性危机:当市场整体流动性枯竭时(如 2008 年金融危机、2020 年疫情初期),资产价格暴跌,企业融资困难,可能引发经济衰退。

- 货币政策传导:央行通过调节市场流动性(如降准、降息)影响利率和信贷规模,进而调控经济(如宽松流动性刺激投资和消费)。

三、如何判断流动性好坏?

常见指标与案例

指标 高流动性特征 低流动性特征 案例(股票市场) 买卖价差 价差小(如 < 0.5%) 价差大(如 > 5%) 茅台(价差约 0.1%) vs. 小盘股 ST 股 成交量 日均成交量大(如 > 10 万手) 日均成交量小(如 < 1000 手) 宁德时代(日均成交超百万手) 换手率 换手率高(如 > 5%) 换手率低(如 < 1%) 创业板活跃股 vs. 银行股 成交速度 市价单瞬间成交 限价单需等待数分钟甚至无法成交 高频交易策略 vs. 大宗交易 市场深度(Level2) 五档挂单量总和大(如 > 10 万手) 五档挂单量总和小(如 < 1 万手) 标普 500 成分股 vs. 新兴市场小盘股 四、流动性的应用场景

1. 投资决策

- 保守型投资者倾向于高流动性资产(如货币基金、大盘股),避免流动性风险。

- 激进型投资者可能参与低流动性资产(如加密货币、小市值股票),博取高收益但需承担更高风险。

2. 交易策略设计

- 高频交易(HFT):依赖微秒级成交速度和低滑点,仅适用于高流动性市场(如美股期货、外汇市场)。

- 量化选股:需评估标的流动性,避免调仓时冲击成本过高(如因子模型中加入流动性因子)。

3. 风险管理

- 机构投资者需计算流动性风险敞口,例如:

- 持仓资产的变现时间(如 10 亿市值的股票需多久卖出不影响价格)。

- 组合的流动性覆盖率(Liquidity Coverage Ratio, LCR),确保应对短期资金需求。

五、流动性的反面:流动性陷阱

- 定义:当市场利率极低、流动性极度充裕时,投资者倾向于持有现金而非投资,导致货币政策失效(如日本 “失落的二十年”)。

- 特征:

- 央行释放流动性,但资金无法流入实体经济(如银行惜贷、企业囤现金)。

- 资产价格(如国债)被推高,但股市、房地产等风险资产反应平淡。

总结

流动性是金融市场的 “血液”,贯穿资产交易、市场稳定和宏观经济调控。对个人投资者而言,理解流动性可帮助避免 “买涨杀跌” 的操作困境;对机构而言,流动性管理是策略落地和风险控制的核心环节。无论是分析股票、债券还是其他金融产品,都需将流动性作为关键考量因素。

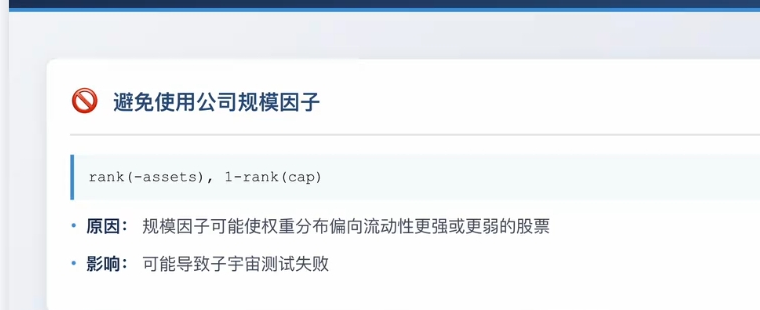

如何提高这个策略的稳健性呢。1避免使用公司规模因子

引导你的比重过度于在公司规模上,导致在除了这支股票的时候,其他情况测试失败

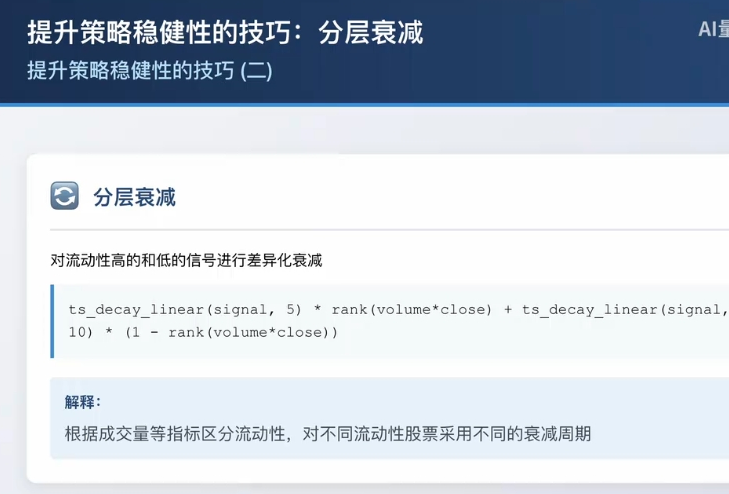

分层衰减

比如,流动性好的股票用较短的衰减周期,让其反应更快。

流动性较差的股票,用较长的衰减周期。

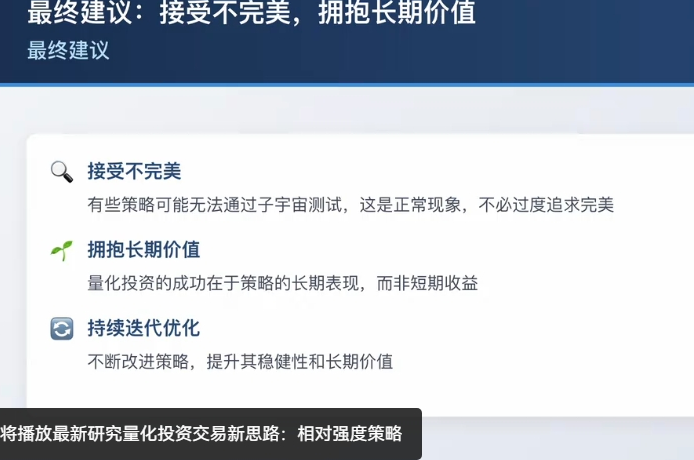

接受不完美

相对强度策略,追涨杀跌,

,用价值加权

如,对topo1,top2,top3等行业进行强对买入

尝试多个时间窗口的使用吗,如半年期间内,半个月期间内

,

,

这个相对强度是单边做多的,完全暴露在风险下

几个对冲策略

下一个整理数据集