Alpha对冲策略

目录

1. 策略原理

何为alpha?

提到Alpha策略,首先要理解什么是CAPM模型。

CAPM模型于1964年被Willian Sharpe等人提出。Sharpe等人认为,假设市场是均衡的,资产的预期超额收益率就由市场收益超额收益和风险暴露决定的。如下式所示。

其中rm为市场组合,rf为无风险收益率。

根据CAPM模型可知,投资组合的预期收益由两部分组成,一部分为无风险收益率rf,另一部分为风险收益率。

CAPM模型一经推出就受到了市场的追捧。但在应用过程中发现,CAPM模型表示的是在均衡状态下市场的情况,但市场并不总是处于均衡状态,个股总会获得超出市场基准水平的收益,即在CAPM模型的右端总是存在一个alpha项。

为了解决这个问题,1968年,美国经济学家迈克·詹森(Michael Jensen)提出了詹森指数来描述这个alpha,因此又称alpha指数。计算方式如式2所示。

因此,投资组合的收益可以改写成

可将投资组合的收益拆分为alpha收益和beta收益。其中beta的计算公式为

β是由市场决定的,属于系统性风险,与投资者管理能力无关,只与投资组合与市场的关系有关。当市场整体下跌时,β对应的收益也会随着下跌(假设beta为正)。alpha收益与市场无关,是投资者自身能力的体现。投资者通过自身的经验进行选股择时,得到超过市场的收益。

什么是alpha对冲策略?

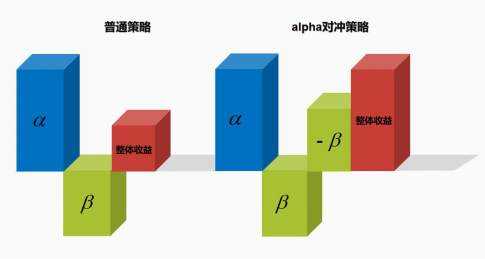

所谓的alpha对冲不是将alpha收益对冲掉,恰恰相反,alpha对冲策略是将β收益对冲掉,只获取alpha收益,如下图所示。

alpha对冲策略将市场性风险对冲掉,只剩下alpha收益,整体收益完全取决于投资者自身的能力水平,与市场无关。目前,有许多私募基金采用alpha对冲策略。

怎么对冲?

alpha对冲策略常采用股指期货做对冲。在股票市场上做多头,在期货市场上做股指期货空头。当股票现货市场亏损时,可以通过期货市场弥补亏损;当期货市场亏损时,可以通过股票现货市场弥补亏损。

策略收益情况

目前alpha对冲策略主要用于各类基金中。国际上比较知名的桥水基金、AQR基金等都采用过这种策略。国内也有许多利用alpha对冲策略的基金,比如海富通阿尔法对冲混合、华宝量化对冲混合等,近一年平均收益率约为36.70%。

策略要点

alpha策略能否成功,主要包括以下几个要点

- 获取到的alpha收益是否足够高,能否超过无风险利率以及指数.

- 期货和现货之间的基差变化.

- 期货合约的选择.

alpha对冲只是一种对冲市场风险的方法,在创建策略时需要结合其他理论一起使用,怎样获取到较高的alpha收益才是决定策略整体收益的关键。

2. 策略实现

第一步:制定一个选股策略,构建投资组合,使其同时拥有alpha和beta收益。

(本策略选取过去一天EV/EBITDA值并选取30只EV/EBITDA值最小且大于零的股票)

第二步:做空股指期货,将投资组合的beta抵消,只剩alpha部分。

第三步:进行回测。

股票池:沪深300指数

期货标的:CFFEX.IF对应的真实合约

回测时间:2017-07-01 08:00:00 至 2017-10-01 16:00:00

回测初始资金:1000万

3. 策略代码

# coding=utf-8

from __future__ import print_function, absolute_import, unicode_literals

from gm.api import *

'''

本策略每隔1个月定时触发计算SHSE.000300成份股的过去一天EV/EBITDA值并选取30只EV/EBITDA值最小且大于零的股票

对不在股票池的股票平仓并等权配置股票池的标的

并用相应的CFFEX.IF对应的真实合约等额对冲

回测数据为:SHSE.000300和他们的成份股和CFFEX.IF对应的真实合约

回测时间为:2017-07-01 08:00:00到2017-10-01 16:00:00

注意:本策略仅供参考,实际使用中要考虑到期货和股票处于两个不同的账户,需要人为的保证两个账户的资金相同。

'''

def init(context):

# 每月第一个交易日09:40:00的定时执行algo任务(仿真和实盘时不支持该频率)

schedule(schedule_func=algo, date_rule='1m', time_rule='09:40:00')

# 设置开仓在股票和期货的资金百分比(期货在后面自动进行杠杆相关的调整)

context.percentage_stock = 0.4

context.percentage_futures = 0.4

def algo(context):

# 获取当前时刻

now = context.now

# 获取上一个交易日

last_day = get_previous_trading_date(exchange='SHSE', date=now)

# 获取沪深300成份股的股票代码

stock300 = get_history_constituents(index='SHSE.000300', start_date=last_day,

end_date=last_day)[0]['constituents'].keys()

# 获取上一个工作日的CFFEX.IF对应的合约

index_futures = get_continuous_contracts(csymbol='CFFEX.IF', start_date=last_day, end_date=last_day)[-1]['symbol']

# 获取当天有交易的股票

not_suspended_info = get_history_instruments(symbols=stock300, start_date=now, end_date=now)

not_suspended_symbols = [item['symbol'] for item in not_suspended_info if not item['is_suspended']]

# 获取成份股EV/EBITDA大于0并为最小的30个

fin = get_fundamentals(table='trading_derivative_indicator', symbols=not_suspended_symbols,

start_date=now, end_date=now, fields='EVEBITDA',

filter='EVEBITDA>0', order_by='EVEBITDA', limit=30, df=True)

fin.index = fin.symbol

# 获取当前仓位

positions = context.account().positions()

# 平不在标的池或不为当前股指期货主力合约对应真实合约的标的

for position in positions:

symbol = position['symbol']

sec_type = get_instrumentinfos(symbols=symbol)[0]['sec_type']

# 若类型为期货且不在标的池则平仓

if sec_type == SEC_TYPE_FUTURE and symbol != index_futures:

order_target_percent(symbol=symbol, percent=0, order_type=OrderType_Market,

position_side=PositionSide_Short)

print('市价单平不在标的池的', symbol)

elif symbol not in fin.index:

order_target_percent(symbol=symbol, percent=0, order_type=OrderType_Market,

position_side=PositionSide_Long)

print('市价单平不在标的池的', symbol)

# 获取股票的权重

percent = context.percentage_stock / len(fin.index)

# 买在标的池中的股票

for symbol in fin.index:

order_target_percent(symbol=symbol, percent=percent, order_type=OrderType_Market,

position_side=PositionSide_Long)

print(symbol, '以市价单调多仓到仓位', percent)

# 获取股指期货的保证金比率

ratio = get_history_instruments(symbols=index_futures, start_date=last_day, end_date=last_day)[0]['margin_ratio']

# 更新股指期货的权重

percent = context.percentage_futures * ratio

# 买入股指期货对冲

# 注意:股指期货的percent参数是按照期货的保证金来算比例,不是按照合约价值, 比如说0.1就是用0.1的仓位的资金全部买入期货。

order_target_percent(symbol=index_futures, percent=percent, order_type=OrderType_Market,

position_side=PositionSide_Short)

print(index_futures, '以市价单调空仓到仓位', percent)

if __name__ == '__main__':

'''

strategy_id策略ID,由系统生成

filename文件名,请与本文件名保持一致

mode实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID,可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2017-07-01 08:00:00',

backtest_end_time='2017-10-01 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

4. 回测结果与稳健性分析

设定初始资金1000万,手续费率为0.01%,滑点比率为0.01%。策略回测结果如下图所示。

回测期累计收益率为0.32%,年化收益率为1.32%,沪深300指数收益率为5.09%,策略整体跑输指数。最大回撤为1.17%,胜率为74.29%。

以同样的策略进行选股,不对冲beta时回测结果如下图所示。

对比可以看出,利用alpha对冲策略比未对冲策略收益低,但胜率高于普通策略,最大回撤低于未对冲策略。这也说明了alpha对冲策略能够规避一部分由市场带来的风险。

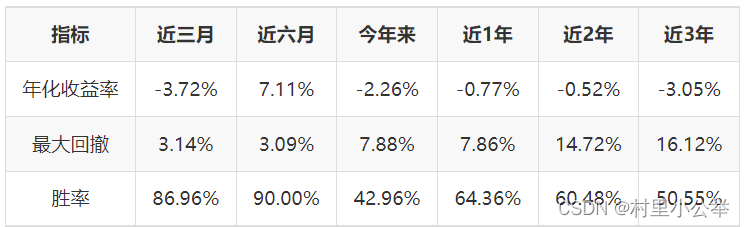

改变回测期,观察策略收益情况如下表所示(以2020年10月30日为结束期)。

由上表可知,近几年该策略的整体收益为负,只有近六月的收益率为正。策略最大回撤一直维持在相对较低的水平上,随着时间周期拉长,最大回撤不断增加,胜率不断下降。

注:来自掘金量化